Versión 2026.65.001. Renta

Novedades

En la Orden HAC/484/2026, de 14 de mayo, por la que se modifican para el período impositivo 2025 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales se publican nuevos índices de rendimiento neto en determinados productos y municipios afectados por diversas circunstancias excepcionales.

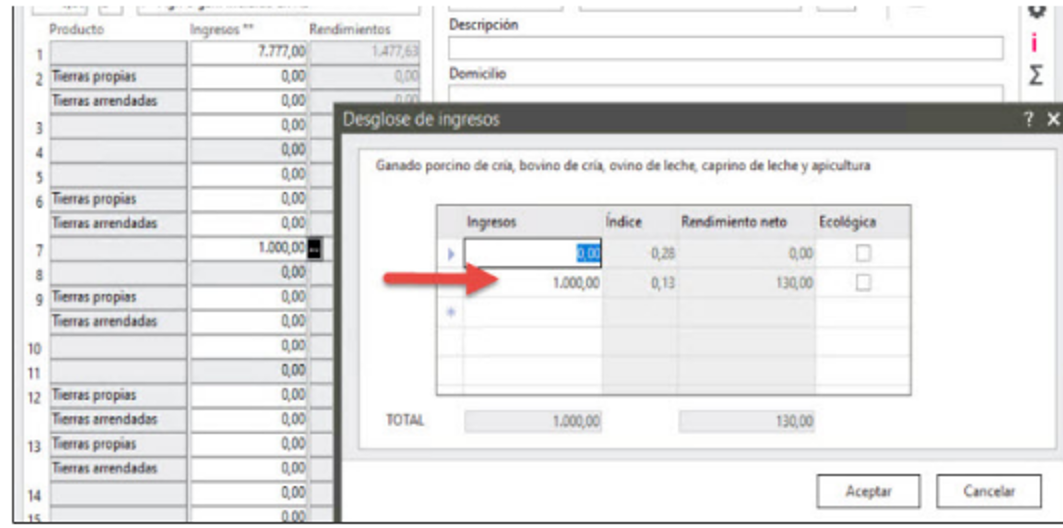

Como en el ejercicio 2025 la minoración de los índices no afecta a todo un código de producto de actividad de renta (1 al 17) los ingresos de los productos afectados por la reducción con su nuevo índice de rendimiento neto SIEMPRE deben informarse a partir de la segunda línea del desglose.

NOTA. AEAT no permite que enviemos la información de los productos reducidos en la primera línea del desglose. En este supuesto no se superarían las pruebas de validación del modelo 100.

Mejoras

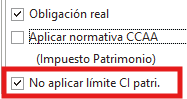

Se incorpora en el mantenimiento de declarante y cónyuge una nueva casilla de verificación a fin de seleccionar la no aplicación del cálculo de la cuota limitada de patrimonio en aquellos contribuyentes por obligación real.

Correctivo

Incidencias en el cálculo de la deducción por obtención de rendimientos del trabajo:

Subsanada incidencia en la nueva deducción por obtención de rendimientos del trabajo que se producía cuando existía más de un registro en rendimientos del trabajo: uno con derecho a la nueva deducción al que se aplicaba otros gastos por discapacidad trabajadores activos y otro sin derecho a deducción sin aplicación del incremento de otros gastos.

Esta casuística generaba errores de validación que impedían la obtención de la declaración.

En determinados casos en los que en rendimientos del trabajo había registros a los que se aplicaba la reducción por haber sido obtenidos de forma notoriamente irregular, no se calculaba correctamente el importe de la deducción por obtener rendimientos del trabajo generándose errores de validación que impedían la obtención de la declaración.

En determinadas circunstancias en matrimonios con la deducción por adquisición de libros de texto informada en dos registros uno con la marca de autónomo y el otro no, se generaban errores de validación al generar el fichero impidiendo obtener la declaración.

Tras la publicación de la versión 2026.65.000, en códigos de unidad familiar sin cónyuge cuando el registro de alquiler vivienda estaba imputado al 50% al declarante, en lugar de aplicarse el límite de deducción de 500 euros se aplicaba el límite de 250 euros. Al generar la declaración se generaban errores de validación que impedían la obtención de la declaración.

En unidades familiares formadas por declarante y cónyuge cuando ambos satisfacen gastos por guardería, en declaraciones individuales en determinadas circunstancias no se estaba prorrateando el límite de la deducción impidiendo la obtención de la declaración.

En algunas unidades familiares que sin ser familia numerosa aplicaban la deducción por tener dos hijos a la fecha de devengo del impuesto, se cumplimentaba erróneamente una etiqueta en el fichero XML generando errores de validación que impedían obtener la declaración.

En una unidad familiar en la que el declarante y/o su cónyuge padecen una discapacidad o dependencia sin percepción de rendimientos del trabajo o actividades económicas, no se aplicaba el importe de la deducción por el cuidado de personas mayores dependientes o con grado de discapacidad.

Tras la instalación de la versión se activa el proceso de rentas afectadas que detectará si alguna unidad familiar ha quedado afectada por esta incidencia de cálculo.

En códigos de unidad familiar formada por declarante e hijos al 50%, cuando el registro de la deducción por guardería estaba imputado al 50% al declarante no se cumplimentaba correctamente una etiqueta interna en el fichero XML que en determinados casos impedía la obtención de la declaración.

En el cálculo de la deducción Por contribuyentes con dos o más descendientes no se estaba teniendo en cuenta el importe de la deducción por gastos para el fomento y la formación musicales.

No se estaba cumplimentando una etiqueta interna del fichero XML que impedía la generación de la declaración. El cálculo de la declaración es correcto.