Versión 2026.50.000. Renta

Novedades

Se actualiza la importación de datos fiscales según nueva estructura de datos de la AEAT.

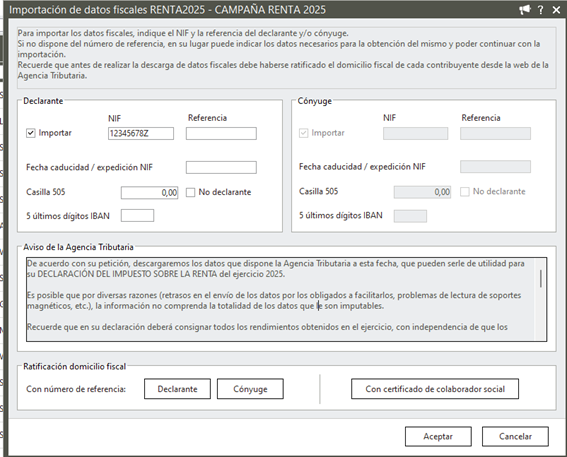

Como paso previo a la importación de datos fiscales, recordamos que se debe haber ratificado el domicilio fiscal de cada uno de los contribuyentes desde la opción de menú Procesos/importar datos fiscales apartado "Ratificación domicilio fiscal", o bien, directamente desde la web de la Agencia Tributaria.

NOTA: La generación del modelo 100 del ejercicio 2025 estará disponible en próximas versiones.

Se habilita la solicitud del número de referencia para la campaña de Renta 2025.

A recordar que la información exigida por la AEAT para la obtención del número de referencia es:

I. Datos personales

Si es un DNI permanente o con fecha de caducidad se informará el campo Fecha expedición / caducidad.

Si es un NIF sin fecha de validez, del tipo K, L, M, (NIF tipo K, L, M) se informará la fecha de nacimiento.

Si es un NIE se solicitará el Número de Soporte.

II. Obtención referencia

Si en el ejercicio anterior se presentó la declaración, se solicita la casilla [505] (base liquidable general sometida a gravamen).

Si el importe de la casilla [505] ascendió a 0,00, adicionalmente se solicitará los cinco últimos dígitos del IBAN de una cuenta que conste en el sistema.

Si en el ejercicio anterior no presentó declaración, se solicitará los cinco últimos dígitos del IBAN de una cuenta que conste en el sistema.

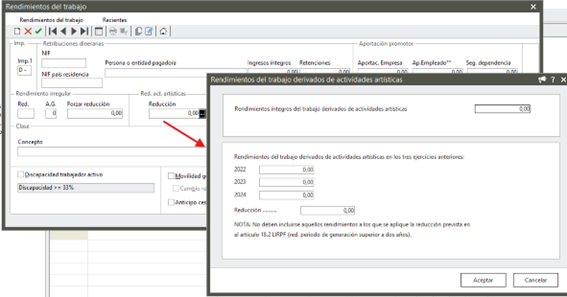

Se habilita en los mantenimientos de rendimientos del trabajo y de actividad directa, un nuevo desglose donde se consignarán los rendimientos derivados de actividades artísticas procedentes de los 3 ejercicios anteriores.

Se aplicará una reducción de un 30% a los rendimientos obtenidos en el período impositivo que excedan del 130% de la cuantía media de los rendimientos netos imputados en los tres períodos impositivos anteriores.

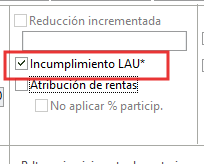

Incumplimiento requisitos LAU

Se incorpora en arrendamientos CON contratos a partir del 26 de mayo del 2023 una nueva marca conforme no se tiene derecho a la reducción por arrendamiento de vivienda habitual.

Si se marca No se aplicará la reducción por arrendamiento de vivienda habitual.

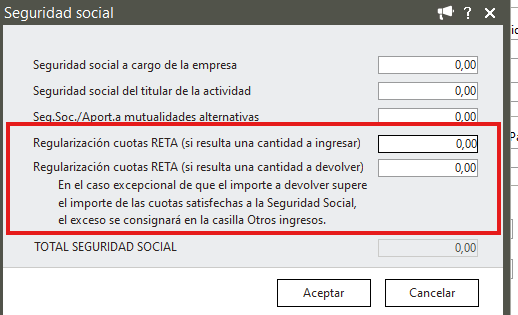

Nuevas casillas Regularización cuotas RETA

En el modelo 100 se incorporan dos nuevas casillas de Regularización cuotas RETA en función de si la regularización supone al contribuyente un mayor importe a ingresar o un exceso de importe ingresado.

En el mantenimiento de actividad directa, en el desglose gastos a la seguridad social, se incorporan dos nuevos campos incompatibles entre sí.

El importe de la casilla Regularización cuotas RETA (si resulta una cantidad a ingresar), supondrá un incremento del gasto.

Nota. Esta casilla se utiliza cuando, tras la revisión anual de la Seguridad Social (TGSS), se determina que has cotizado por debajo de lo que te correspondía, y por tanto debes pagar una diferencia.

Regularización cuotas RETA (si resulta una cantidad a devolver): En el caso excepcional de que el importe a devolver supere el importe de las cuotas satisfechas a la Seguridad Social, el exceso se consignará en la casilla Otros ingresos.

Se usa cuando, tras la revisión de la TGSS, se determina que has cotizado de más, y por tanto la Seguridad Social te devuelve parte de las cuotas.

A nivel de gasto supondrá una minoración del gasto.

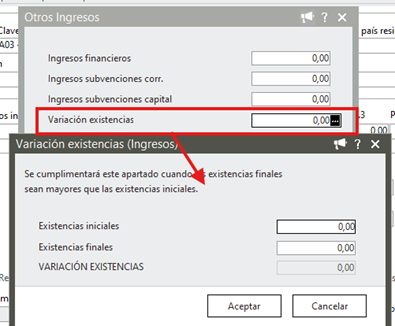

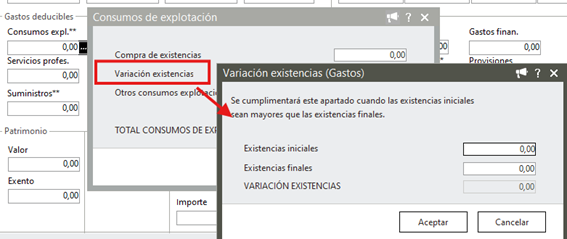

Se incorpora en el diseño XML del modelo 100 el desglose de cálculo de la variación de existencias.

En el mantenimiento de actividad directa se incorpora un desglose en la casilla variación existencias en Ingresos y Gastos.

A) Supresión reducciones

Para el ejercicio 2025 se eliminan:

Las reducciones para compensar el incremento del coste de determinados productos:

- Reducción del 35% del precio de adquisición del gasóleo agrícola

- Reducción del 15% del precio de adquisición de los fertilizantes

Y las siguientes reducciones:

- Reducción Lorca del 20% del rendimiento neto, aplicable solo en REO actividades distintas de las agrícolas, ganaderas y forestales.

- Reducción Isla de la Palma del 20% del rendimiento neto para actividades económicas en la Isla de La Palma (para todas actividades en REO)

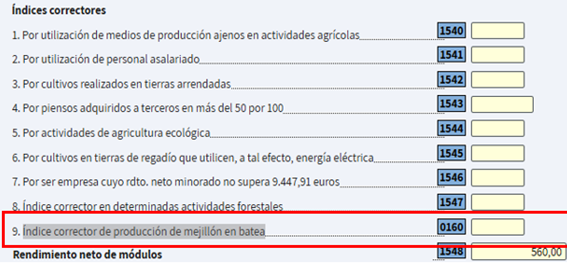

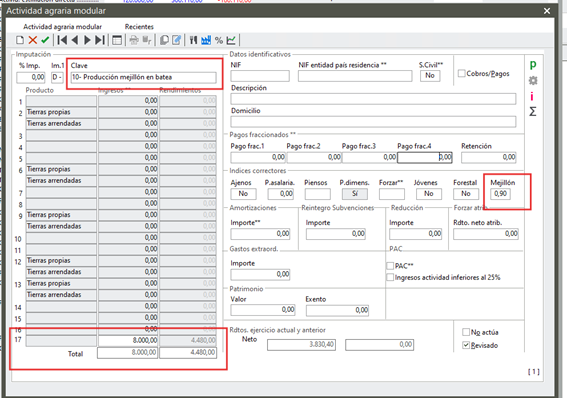

B) Producción mejillón en batea

En la Orden de módulos del 2025, la actividad de “producción del mejillón en batea” pasa del anexo II. Otras actividades al anexo I Actividades agrícolas ganaderas y forestales.

- En el modelo 100 se incorpora una nueva clave de actividad:

- Se incorpora el código de producto 17 donde se recogerá la actividad de producción de mejillón en batea

| Clave | Descripción |

|---|---|

| 10 | Producción de mejillón en batea, con un máximo de 5 bateas en cualquier día del año. |

En índices correctores se ha añadido el índice corrector de producción mejillón en batea.

En la aplicación se han incorporado los campos requeridos en el diseño de registro del modelo 100.

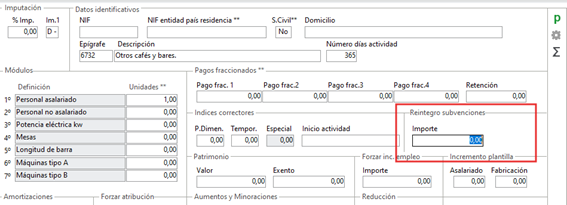

En el modelo 100 se incorpora en los mantenimientos de REO y REAGFP, una nueva casilla para el Reintegro de Subvenciones.

Esta nueva casilla viene derivada del criterio establecido por la DGT (V 1379-25) que determina que la devolución de la subvención (reintegro), tendrá su incidencia en el rendimiento neto de módulos del periodo en que la misma se efectúe, debiendo minorarse dicho rendimiento neto en tal importe

En la aplicación se añade en los mantenimientos de actividades agrarias modulares y empresariales modulares una nueva casilla para informar los reintegros de subvenciones percibidas.

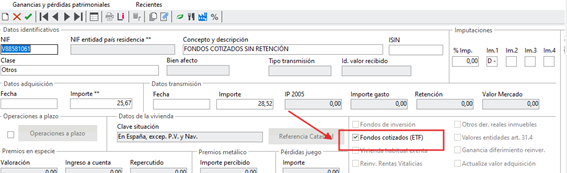

Ganancias y pérdidas por la transmisión de participaciones de fondos cotizados (ETF)

Se incorpora un nuevo apartado en el modelo 100 para facilitar la cumplimentación de las operaciones de compraventa de participaciones o acciones de fondos cotizados y sociedades de inversión de capital variable.

En el mantenimiento de GyP se ha incorporado una nueva casilla de verificación a fin de identificar que se trata de esta tipología de fondos cotizados.

Estará activa para las claves:

- Otros

- Acciones

Bono social térmico

En el diseño de registro del modelo 100 se incorpora un nuevo campo de ayuda para contemplar el Bono social térmico .

En la aplicación se incorpora un nuevo campo que estará activo para la clase ayudas públicas

Premios no sujetos a retención

Se desglosa en el modelo 100 los premios sujetos o no sujetos a retención.

En la aplicación se han desglosado e incorporado nuevas claves de premios en función de si están o no sujetos a retención.

- Premios con fines publicitarios sin retención

- Premios con fines publicitarios con retención.

- Premios sin fines publicitarios sin retención

- Premios sin fines publicitarios con retención

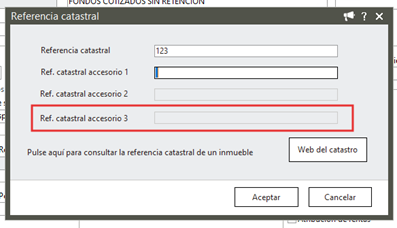

Venta con inmuebles accesorios

Se incorpora la posibilidad de informar la referencia catastral de un inmueble accesorio más.

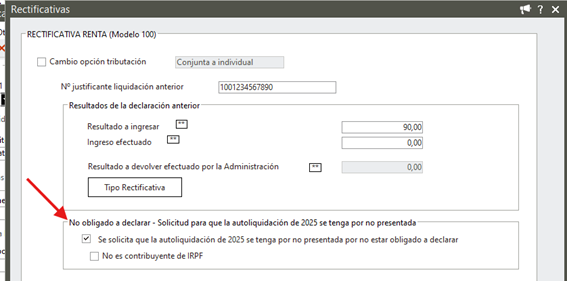

En el modelo 100 se introduce una nueva modalidad de autoliquidación rectificativa cuando ésta tenga por finalidad, exclusivamente, solicitar que la autoliquidación previa se tenga por no presentada por no existir obligación de declarar por el Impuesto sobre la Renta de las Personas Físicas.

En su composición interna se requiere detallar adicionalmente si el motivo por el que no se está obligado a declarar es porque no es contribuyente de IRPF.

Para la generación de esta modalidad de rectificativa se necesita cumplimentar al igual que en el resto de rectificativas.

El nº justificante de la declaración anterior y sus resultados.

En la aplicación se ha incorporado esta nueva modalidad en el mantenimiento de Rectificativas.

Escala de gravamen general autonómica

CCCAA que han modificado la escala de gravamen autonómica general:

- Asturias (Ley 3/2025, de 19 de noviembre)

- Canarias (Ley 9/2025, de 23 de diciembre)

- Catalunya (Decreto-ley 5/2025, de 25 de marzo)

Mínimo personal y familiar autonómico

La Comunidad Autónoma de Principado de Asturias ha establecido por primera vez para 2025 las cuantías correspondientes al mínimo del contribuyente y a los mínimos por descendientes, ascendientes y discapacidad, que deben aplicar los contribuyentes residentes en el territorio de dicha comunidad autónoma para el cálculo del gravamen autonómico. Ley 3/2025

Deducciones autonómicas

Las siguientes CCAA han legislado en materia de deducciones autonómicas en el ejercicio 2025:

ANDALUCÍA

Ley 7/2024, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2025 (BOJA núm. 251, de 30 de diciembre de 2024

Ley 8/2025, de 22 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2026.

PRINCIPADO DE ASTURIAS

Ley del Principado de Asturias 3/2025, de 19 de noviembre, de modificación del texto refundido de las disposiciones legales del Principado de Asturias en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 2/2014, de 22 de octubre .

CANARIAS

Disposición final 10.4 de la Ley 5/2024, de 26 de diciembre

LEY 9/2025, de 23 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2026

CANTABRIA

Ley de Cantabria 3/2024, de 23 de diciembre, de medidas fiscales y administrativas (BOC ext. 46, de 30 de diciembre de 2024).

CASTILLA LA MANCHA

Ley 1/2026, de 26 de marzo, de Medidas Administrativas y Tributarias de Castilla-La Mancha DOCM Núm. 61

Importante

Está pendiente de publicación por parte de la AEAT del diseño del modelo 100 donde se contemplan las nuevas deducciones de Castilla la Mancha. Por este motivo en esta versión se incrementan los límites máximos de las deducciones por arrendamiento de vivienda habitual a menores de 36 años, familias numerosas, familias monoparentales y personas con discapacidad, de 450 a 500 euros

Las nuevas deducciones por gastos veterinarios de perros de asistencia y la deducción por ahorro-inversión en la adquisición o construcción de la primera vivienda habitual se incorporarán en próximas versiones.

ILLES BALEARS

Ley 3/2025, de 4 de julio, de medidas dirigidas a la conciliación de la vida personal, familiar y laboral en las Illes Balears.

CATALUNYA

Decreto-ley 5/2025, de 25 de marzo, por el que se adoptan medidas urgentes en materia fiscal, de gastos de personal y otras administrativas.

EXTREMADURA

LEY 1/2025, de 3 de abril, de medidas fiscales urgentes en materia tributaria.

GALICIA

Ley 5/2024, de 27 de diciembre, de medidas fiscales y administrativas.

MURCIA

Ley 3/2025, de 23 de julio, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2025.

LA RIOJA

Ley 6/2024, de 27 de diciembre, de Medidas Fiscales y Administrativas para el año 2025.

COMUNITAT VALENCIANA

LEY 5/2025, de 30 de mayo, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat.

DECRETO LEY 1/2026, de 27 de febrero, del Consell, de modificación de la Ley 13/1997, de 23 de diciembre, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos, en materia de deducciones autonómicas por gastos sanitarios y por la práctica de actividades deportivas y saludables.