Versión 2026.25.000. Nómina

Novedades

Se incorpora el algoritmo de cálculo de retenciones de IRPF para el año 2026.

La normativa aplicable a partir de 1 de enero en el sistema de cálculo de retenciones se mantiene respecto a la vigente a 31 de diciembre de 2025 salvo en lo relativo a la no aplicación al menos con efectos 1 de enero de 2026 del régimen excepcional previsto en materia de retenciones para la Isla de la Palma.

En la aplicación, se han eliminado los indicadores en el cálculo de retenciones de IRPF correspondientes a La Isla Palma para este ejercicio.

Si ya existía un cálculo inicial de IRPF correspondiente a 2026 correspondiente a estos rendimientos, deberás recalcularlo.

Los Decretos Forales 27/2025, de 23 de diciembre, de la Diputación Foral de Gipuzkoa; 42/2025, de 23 de diciembre, de la Diputación Foral de Álava; y 134/2025, de 29 de diciembre, de la Diputación Foral de Bizkaia, aprueban las nuevas tablas de porcentajes de retención a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF), aplicables a partir del 1 de enero de 2026.

Para su gestión, se han incorporado nuevas vigencias 2026/01 de tablas de retenciones correspondientes a los porcentajes establecidos en dichos decretos. Estas se encuentran disponibles en Utilidades / Configuración - Escala IRPF.

El Decreto Foral 148/2025, de 23 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo., actualiza la tabla con los porcentajes de retención aplicables con carácter general sobre los rendimientos que se satisfagan o se abonen a partir del 1 de enero de 2026.

Para su gestión, se ha incorporado una nueva vigencia en las tablas de retención a partir de esta fecha disponible en Utlidades / Configuración - Escala IRPF.

A partir de enero de 2026, el servicio Servali se sustituye por ServaliDos, el nuevo servicio oficial de la AEAT para la validación y generación de borradores de declaraciones informativas.

Los Modelos 190, 296 y 345 ya están adaptados y preparados para su presentación conforme a la normativa vigente.

Se incorporan las siguientes novedades para la presentación del Modelo 190 2025 incluidas en la Orden Foral 133/2025, de 23 de diciembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 3/2018, de 8 de enero, por la que se aprueba el modelo 190, "Resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo, de actividades empresariales y profesionales, premios y determinadas imputaciones de renta".

“Clave B. Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 14.2.a) del Texto Refundido de la Ley Foral del Impuesto”

Se ha creado el nuevo campo “Tipo/s de prestación/es de la clave B.01 percibida/s en el ejercicio” para identificar y distinguir el tipo de prestación que se abona en el caso de prestaciones de la subclave B.01 - Pensiones y haberes pasivos de los regímenes de la Seguridad Social y Clases Pasivas del Estado.

Para informarlo, se ha añadido la nueva agrupación “Tipo/s de prestación/es de la clave B.01 percibidas en el ejercicio” en el apartado Datos adicionales del Desglose de perceptores, sólo habilitado para dicha subclave.

01. Jubilación.

02. Viudedad.

03. Incapacidad permanente total o parcial.

04. Pensiones no contributivas por invalidez o jubilación.

05. Resto de prestaciones del artículo 17.2.a).1ª de la Ley 35/2006, de 28 de noviembre, no exentas, distintas de las anteriores.

Asimismo, para mayor desglose, se crean las nuevas subclaves B.04 y B.99 y se da nueva redacción a la subclave B.03.

- B.03. Prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares

- B.04. Prestaciones derivadas de Planes de Pensiones y otros Sistemas de Previsión Social a los que se refiere el artículo 14.2.a) del Texto Refundido de la Ley Foral del Impuesto.

- B.99. Resto de prestaciones de la Clave B distintas de las que deban relacionarse bajo las subclaves anteriores

“C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo”

La Orden Foral 5/2024, de 26 de enero, introduce novedades aplicables al ejercicio 2025, cuya presentación deberá realizarse a partir del 1 de enero de 2026.

Con el objetivo de distinguir las prestaciones incluidas hasta ese momento en la clave C - Rendimientos del trabajo: Prestaciones o subsidios por desempleo desglosaron esta clave en las siguientes subclaves (01 a 07) que fueron incluidas en versión 20.45 en la opción de Acumulados de IRPF:

- 01. Prestaciones por desempleo. Se incluirán en esta subclave las prestaciones por desempleo que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves siguientes.

- 02. Prestaciones por desempleo ERE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a la normativa reguladora de los expedientes de regulación de empleo (ERE).

- 03. Prestaciones por desempleo ERTE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a un expediente de regulación temporal de empleo (ERTE).

- 04. Prestación por cese de actividad de trabajadores autónomos. Se consignarán en esta subclave las prestaciones por cese de actividad (de carácter extraordinario o no) satisfechas a trabajadores autónomos.

- 05. Subsidios por desempleo. Se consignarán en esta subclave los diferentes subsidios satisfechos, en su modalidad no contributiva, tales como los subsidios por cotización insuficiente, subsidios para mayores de 45 o 52 años, para emigrantes retornados, el subsidio extraordinario por desempleo y otros subsidios de carácter no contributivo, a excepción de la renta activa de inserción, que se reflejará en la subclave 06 siguiente.

- 06. Renta activa de inserción. Ayuda económica satisfecha vinculada a la realización de las acciones en materia de políticas activas de empleo que no conlleven retribuciones salariales.

- 07. Otras prestaciones de carácter contributivo. Se consignarán en esta subclave el resto de prestaciones o ayudas de carácter contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

El nuevo proyecto de Orden foral incluye dos subclaves más que se incluyen en esta versión:

- 08. Otras prestaciones de carácter no contributivo. Se consignarán en esta subclave el resto de prestaciones, subsidios o ayudas de carácter no contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 09. Supuestos de percepción en el ejercicio de prestaciones de más de uno de los tipos anteriores por el mismo perceptor.

“K. Premios a que se refiere el artículo 64.2, letra c) del Reglamento del Impuesto.”

Aunque no se incluyen cambios en la aplicación relacionados con esta clave, la Orden modifica la descripción de la subclave 01 y elimina la subclave 02.

- 01. Premios derivados de la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios, enmarcables en la definición del concepto de "juego" que se contiene en el artículo 3.a) de la Ley 13/2011, de 27 de mayo, de regulación del juego, caracterizado por arriesgarse cantidades de dinero u otros elementos patrimoniales (solo así pueden generarse pérdidas) a cambio de la posibilidad de obtener un premio o ganancia.

Se incorporan las siguientes novedades para la presentación del Modelo 190 2025 incluidas en Orden Foral 594/2025, de 4 de diciembre y la Orden Foral 651/2025 de 18 de diciembre, de la diputada foral de Hacienda y Finanzas, por la que se modifica la Orden Foral 2190/2017, de 11 de diciembre, del diputado foral de Hacienda y Finanzas por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta sobre rendimientos del trabajo, de actividades económicas y de premios.

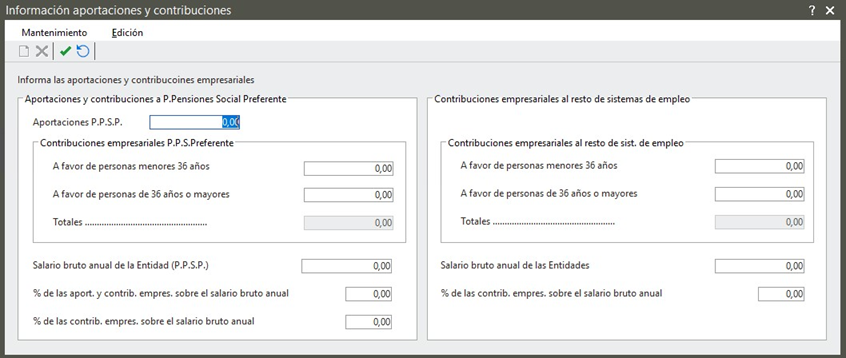

“Información sobre aportaciones y contribuciones a Planes de Previsión Social Preferentes”

Se incluyen nuevos campos que recogen información relativa a aportaciones y contribuciones empresariales a planes de previsión preferente y contribuciones empresariales al resto de sistemas de empleo.

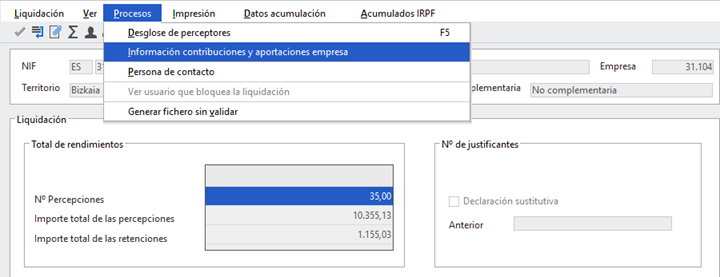

Para poder informarlos, se ha incluido la nueva opción Información contribuciones y aportaciones empresa en el menú Prepara mi liquidación - Procesos.

Se divide en dos agrupaciones, Aportaciones y contribuciones a P. Pensiones Social Preferente y Contribuciones empresariales al resto de sistemas de empleo.

Campos del apartado Aportaciones y contribuciones a P. Pensiones Social Preferente:

- Aportaciones P.P.S.P

Se deberá informar el importe total de las aportaciones realizadas por todas las personas trabajadoras de la empresa a planes de previsión social preferentes.

- Contribuciones empresariales a planes de previsión social preferentes A favor de personas menores de 36 años.

Se indicará el Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social preferentes a favor de personas menores de 36 años.

- Contribuciones empresariales a planes de previsión social preferentes A favor de personas de 36 años o más.

Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social preferentes a favor de personas de 36 años o más.

- Totales.

Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social (suma de las contribuciones a menores de 36 años y a personas de 36 años o más)

- Salario bruto anual de la entidad (P.P.S.P)

Importe total del salario bruto anual de todas las personas trabajadoras de la empresa. Si el plan es voluntario, se indicará el salario bruto anual solo de las personas adheridas que hayan estado activas durante el período impositivo.

- % de las aportaciones y contribuciones empresariales sobre el salario bruto anual

Se indicará el porcentaje que representan la suma de las aportaciones de las personas trabajadoras y las contribuciones empresariales sobre el salario bruto anual.

- % de las contribuciones empresariales sobre el salario bruto anual

Indica el porcentaje que representan las contribuciones empresariales totales sobre el salario bruto anual.

Campos del apartado Contribuciones empresariales al resto de sistemas de empleo:

- Contribuciones empresariales al resto de sistemas de empleo A favor de personas menores de 36 años.

Se consignará el importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social, distintos de planes de previsión social preferentes a favor de personas menores de 36 años.

- Contribuciones empresariales al resto de sistemas de empleo preferentes A favor de personas de 36 años o más.

Se consignará el importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social, distintos de planes de previsión social preferentes a favor de personas menores de 36 años o más.

- Totales

Importe total de las contribuciones que la empresa realiza a planes de previsión social no preferentes (suma de las contribuciones a menores de 36 años y a personas de 36 años o más)

- Salario bruto anual de las Entidades

Importe del salario bruto anual de las personas trabajadoras de la entidad empleadora. Si el plan de previsión social se creó por negociación colectiva pero la adhesión es voluntaria, se indica el salario bruto anual solo de las personas adheridas (que no hayan estado en suspenso todo el período).

- % de las contribuciones empresariales sobre el salario bruto anual

Porcentaje que representan las contribuciones empresariales totales sobre el salario bruto anual de la entidad.

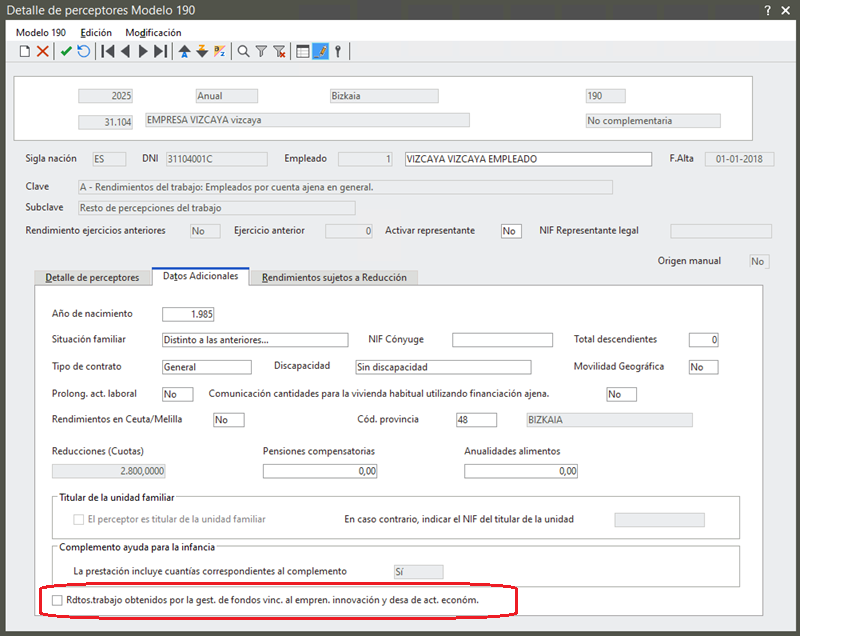

“Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica”

Se crea un nuevo campo en el modelo denominado “Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica”

Sólo debe cumplimentarse cuando se trate de percepciones con clave A, dinerarias o en especie, que no provengan de incapacidad laboral y que incluyan, aunque sea parcialmente, rendimientos del trabajo vinculados a participaciones, acciones u otros derechos, incluidas comisiones de éxito, que otorguen derechos económicos especiales.

Para informarlo, se ha incluido un nuevo indicador en la pestaña Datos adicionales de acumulados de IRPF denominado “Rendimientos vinculados al emprendimiento”.

“Clave B - Pensionistas y perceptores o perceptoras de haberes pasivos y demás prestaciones previstas en el art. 18.a) de la Norma Foral de IRPF”

Se crea la nueva subclave B.99 y se da nueva redacción a la subclave B.03.

- B.03. Prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares

- B.99. Resto de prestaciones de la Clave B distintas de las que deban relacionarse bajo las subclaves anteriores

“C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo”

Las Orden Foral 697/2023 y Orden Foral 541/2024, introduce novedades aplicables al ejercicio 2025, cuya presentación deberá realizarse a partir del 1 de enero de 2026.

Con el objetivo de distinguir las prestaciones incluidas hasta ese momento en la clave C - Rendimientos del trabajo: Prestaciones o subsidios por desempleo desglosaron esta clave en las siguientes subclaves que fueron incluidas en versión 20.45 en la opción de Acumulados de IRPF:

- 01. Prestaciones por desempleo. Se incluirán en esta subclave las prestaciones por desempleo que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves siguientes.

- 02. Prestaciones por desempleo ERE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a la normativa reguladora de los expedientes de regulación de empleo (ERE).

- 03. Prestaciones por desempleo ERTE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a un expediente de regulación temporal de empleo (ERTE).

- 04. Prestación por cese de actividad de trabajadores autónomos. Se consignarán en esta subclave las prestaciones por cese de actividad (de carácter extraordinario o no) satisfechas a trabajadores autónomos.

- 05. Subsidios por desempleo. Se consignarán en esta subclave los diferentes subsidios satisfechos, en su modalidad no contributiva, tales como los subsidios por cotización insuficiente, subsidios para mayores de 45 o 52 años, para emigrantes retornados, el subsidio extraordinario por desempleo y otros subsidios de carácter no contributivo, a excepción de la renta activa de inserción, que se reflejará en la subclave 06 siguiente.

- 06. Renta activa de inserción. Ayuda económica satisfecha vinculada a la realización de las acciones en materia de políticas activas de empleo que no conlleven retribuciones salariales.

- 07. Otras prestaciones de carácter contributivo. Se consignarán en esta subclave el resto de prestaciones o ayudas de carácter contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 08. Otras prestaciones de carácter no contributivo. Se consignarán en esta subclave el resto de prestaciones, subsidios o ayudas de carácter no contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 09. Supuestos de percepción en el ejercicio de prestaciones de más de uno de los tipos anteriores por el mismo perceptor.

“Clave K - Premios”

Se crean las subclaves K.04 y K.05 y se da nueva redacción a las subclaves K.01 y K03.

- K.01 Premios que derivan de juegos, rifas sin fines publicitarios que se encuentren sometidos a retención.

- K.03 Premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ello, se identificarán estas percepciones cuando estén sometidas a retención.

- K.04 Premios que derivan de juegos, rifas sin fines publicitarios, que no están sometidos a retención.

- K.05. Premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ello, que no estén sujetos a retención.

“Clave L - Rentas exentas y dietas exceptuadas de gravamen”

Se crean dos nuevas subclaves, L.45 y L.46.

- L.45. Para identificar las ayudas económicas del sector público para alquiler de viviendas.

- L.46. Para identificar ayudas económicas del sector público emancipación juvenil (programa Emantzipa)

Nota: La Orden Foral 651/2025 establece que la subclave L.44 y la clave Z dejan de ser válidas a partir del ejercicio 2025. No obstante, seguirán apareciendo en la aplicación con el fin de mantener el histórico y permitir su consulta.

Se incorporan las siguientes novedades para la presentación del Modelo 345 2025 incluidas en la Orden Foral 594/2025, de 4 de diciembre y Orden Foral 657/2025, de 19 de diciembre, de la diputada foral de Hacienda y Finanzas, por la que se modifica la Orden Foral 2942/2009, de 18 de noviembre, por la que se aprueba el modelo 345 de declaración anual de EPSVs, Planes de Pensiones, sistemas alternativos, Mutualidades de Previsión Social, Planes de Previsión Asegurados, PIAS, Planes de Previsión Social Empresarial y Seguros de Dependencia.

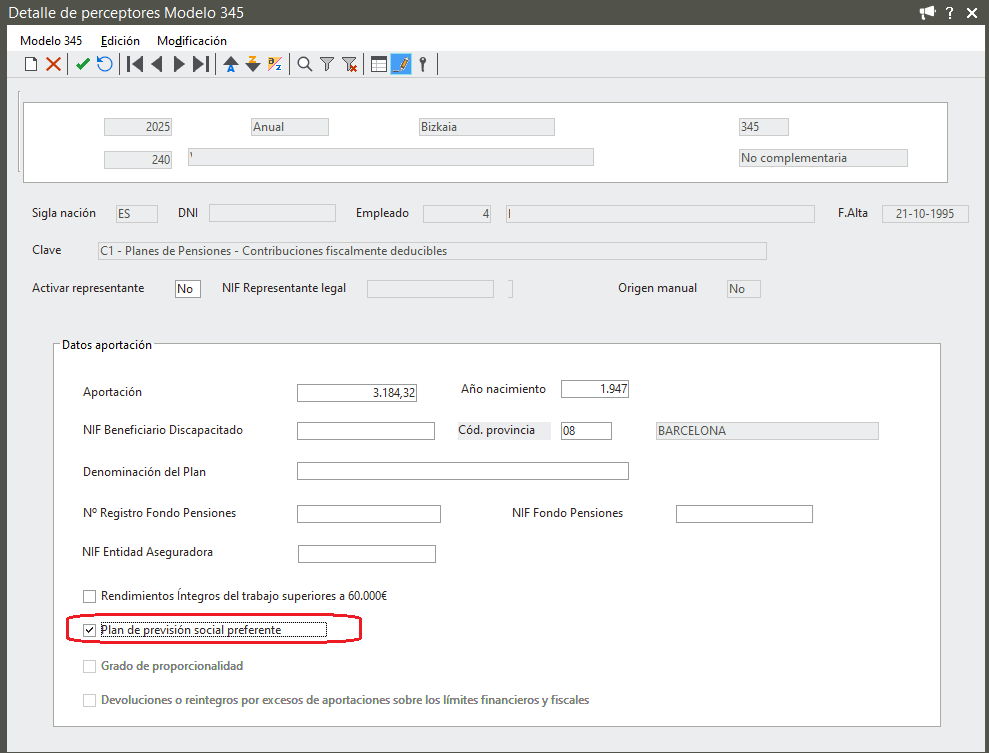

“Plan de Previsión Social Preferente”

Se crea el campo Plan de Previsión Social Preferente, que deberá cumplimentarse cuando la aportación o la contribución empresarial se realice a un Plan de Previsión Preferente integrado en una Entidad de Previsión Social Voluntaria o un sistema de previsión de empleo distinto al anterior, incluidos los creados al amparo de la legislación de otros Estados miembros de la Unión Europea o del Espacio Económico Europeo, que cumpla los requisitos legales aplicables.

Se añade en el apartado Datos aportación del detalle de perceptores del Modelo.

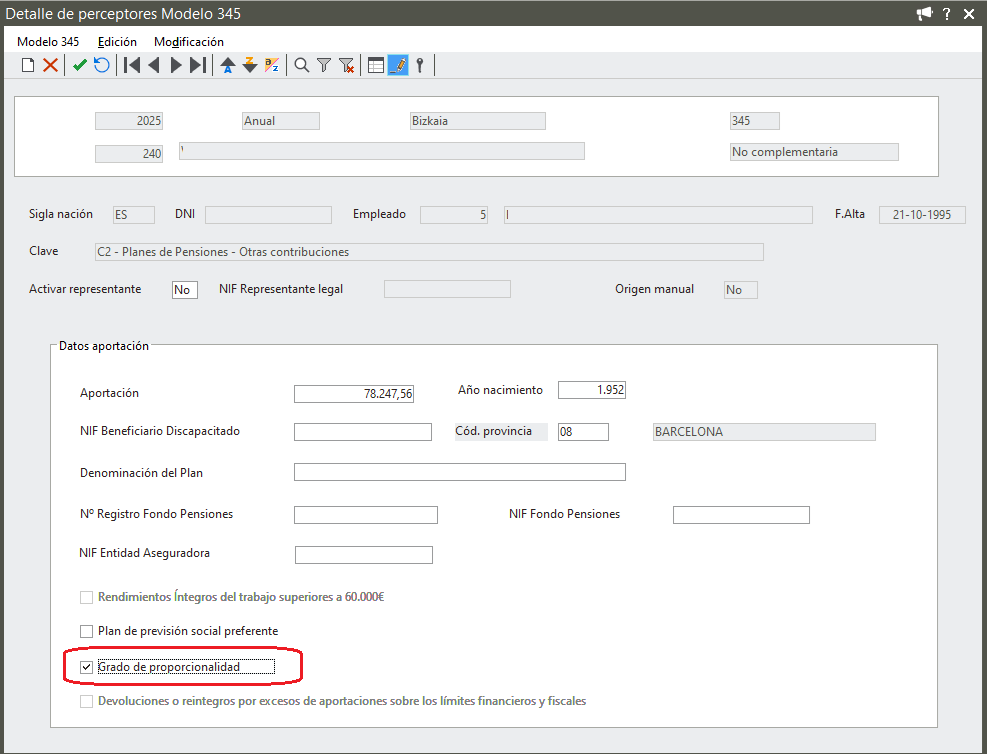

“Grado de Proporcionalidad”

Se crea el campo Grado de Proporcionalidad, que deberá rellenarse cuando las aportaciones propias del empresario o empresaria individual o profesional a sistemas de previsión social guarden un grado de proporcionalidad con las contribuciones que estos o estas realizan a favor de los y las trabajadoras a su cargo.

Al igual que el anterior, se incluye en el apartado Datos aportación.

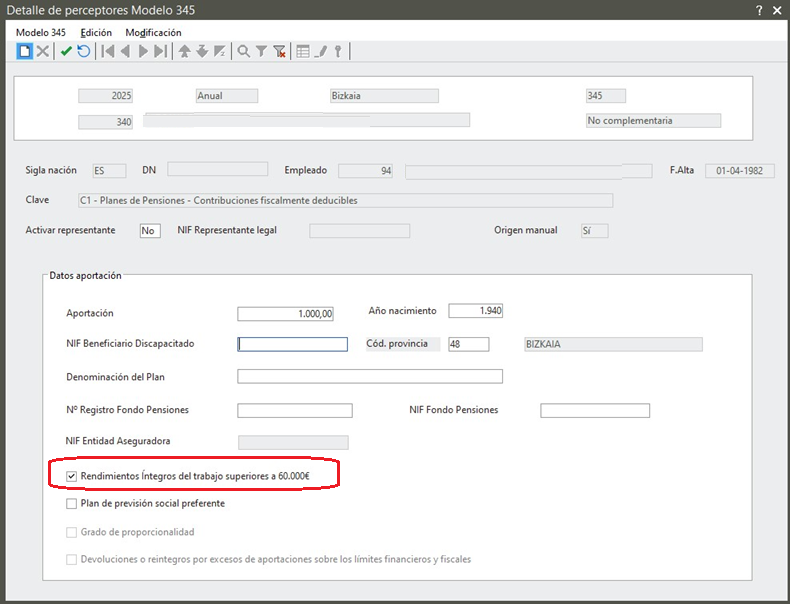

“Rendimientos íntegros del trabajo superiores a 60.000”.

Se modifica el campo “Rendimientos íntegros del trabajo no superiores a 60.000”, se sustituye por la nueva denominación “Rendimientos íntegros del trabajo superiores a 60.000”.

Se actualiza dicha descripción en la pestaña en la pantalla de Detalle de perceptores del Modelo 345.

Se mostrará desmarcado por defecto, deberás seleccionarlo si los rendimientos son superiores a este importe.

Se incorporan las siguientes novedades para la presentación del Modelo 190 2025 incluidas en la Orden Foral 526/2025, de 19 de diciembre, por la que se modifica la Orden Foral 586/2023, de 27 de diciembre, por la que se aprueba el modelo 190 «Impuesto sobre la renta de las personas físicas. Retenciones e ingresos a cuenta de rendimientos del trabajo y de actividades económicas y premios. Resumen anual».

“Información sobre aportaciones y contribuciones a Planes de Previsión Social Preferentes”

Se incluyen nuevos campos que recogen información relativa a aportaciones y contribuciones empresariales a planes de previsión preferente y contribuciones empresariales al resto de sistemas de empleo.

Tal y como se explica anteriormente, para poder informarlos, se ha incluido la nueva opción Información contribuciones y aportaciones empresa en el menú Prepara mi liquidación - Procesos.

Se divide en dos agrupaciones, Aportaciones y contribuciones a P. Pensiones Social Preferente y Contribuciones empresariales al resto de sistemas de empleo.

Campos del apartado Aportaciones y contribuciones a P. Pensiones Social Preferente:

- Aportaciones P.P.S.P

Se deberá informar el importe total de las aportaciones realizadas por todas las personas trabajadoras de la empresa a planes de previsión social preferentes.

- Contribuciones empresariales a planes de previsión social preferentes A favor de personas menores de 36 años.

Se indicará el Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social preferentes a favor de personas menores de 36 años.

- Contribuciones empresariales a planes de previsión social preferentes A favor de personas de 36 años o más.

Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social preferentes a favor de personas de 36 años o más.

- Totales.

Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social (suma de las contribuciones a menores de 36 años y a personas de 36 años o más)

- Salario bruto anual de la entidad (P.P.S.P)

Importe total del salario bruto anual de todas las personas trabajadoras de la empresa. Si el plan es voluntario, se indicará el salario bruto anual solo de las personas adheridas que hayan estado activas durante el período impositivo.

- % de las aportaciones y contribuciones empresariales sobre el salario bruto anual

Se indicará el porcentaje que representan la suma de las aportaciones de las personas trabajadoras y las contribuciones empresariales sobre el salario bruto anual.

- % de las contribuciones empresariales sobre el salario bruto anual

Indica el porcentaje que representan las contribuciones empresariales totales sobre el salario bruto anual.

Campos del apartado Contribuciones empresariales al resto de sistemas de empleo:

- Contribuciones empresariales al resto de sistemas de empleo A favor de personas menores de 36 años.

Se consignará el importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social, distintos de planes de previsión social preferentes a favor de personas menores de 36 años.

- Contribuciones empresariales al resto de sistemas de empleo preferentes A favor de personas de 36 años o más.

Se consignará el importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social, distintos de planes de previsión social preferentes a favor de personas menores de 36 años o más.

- Totales

Importe total de las contribuciones que la empresa realiza a planes de previsión social no preferentes (suma de las contribuciones a menores de 36 años y a personas de 36 años o más)

- Salario bruto anual de las Entidades

Importe del salario bruto anual de las personas trabajadoras de la entidad empleadora. Si el plan de previsión social se creó por negociación colectiva pero la adhesión es voluntaria, se indica el salario bruto anual solo de las personas adheridas (que no hayan estado en suspenso todo el período).

- % de las contribuciones empresariales sobre el salario bruto anual

Porcentaje que representan las contribuciones empresariales totales sobre el salario bruto anual de la entidad.

“Clave B - Pensionistas y perceptores o perceptoras de haberes pasivos y demás prestaciones previstas”

Se crea la nueva subclave B.99 y se da nueva redacción a la subclave B.03.

- B.03. Prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares

- B.99. Resto de prestaciones de la Clave B distintas de las que deban relacionarse bajo las subclaves anteriores

“C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo”

Las Orden Foral 586/2023 y Orden Foral 500/2024, introducen novedades aplicables al ejercicio 2025, cuya presentación deberá realizarse a partir del 1 de enero de 2026.

Con el objetivo de distinguir las prestaciones incluidas hasta ese momento en la clave C - Rendimientos del trabajo: Prestaciones o subsidios por desempleo desglosaron esta clave en las siguientes subclaves que fueron incluidas en versión 20.45 en la opción de Acumulados de IRPF:

- 01. Prestaciones por desempleo. Se incluirán en esta subclave las prestaciones por desempleo que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves siguientes.

- 02. Prestaciones por desempleo ERE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a la normativa reguladora de los expedientes de regulación de empleo (ERE).

- 03. Prestaciones por desempleo ERTE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a un expediente de regulación temporal de empleo (ERTE).

- 04. Prestación por cese de actividad de trabajadores autónomos. Se consignarán en esta subclave las prestaciones por cese de actividad (de carácter extraordinario o no) satisfechas a trabajadores autónomos.

- 05. Subsidios por desempleo. Se consignarán en esta subclave los diferentes subsidios satisfechos, en su modalidad no contributiva, tales como los subsidios por cotización insuficiente, subsidios para mayores de 45 o 52 años, para emigrantes retornados, el subsidio extraordinario por desempleo y otros subsidios de carácter no contributivo, a excepción de la renta activa de inserción, que se reflejará en la subclave 06 siguiente.

- 06. Renta activa de inserción. Ayuda económica satisfecha vinculada a la realización de las acciones en materia de políticas activas de empleo que no conlleven retribuciones salariales.

- 07. Otras prestaciones de carácter contributivo. Se consignarán en esta subclave el resto de prestaciones o ayudas de carácter contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 08. Otras prestaciones de carácter no contributivo. Se consignarán en esta subclave el resto de prestaciones, subsidios o ayudas de carácter no contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 09. Supuestos de percepción en el ejercicio de prestaciones de más de uno de los tipos anteriores por el mismo perceptor.

“Clave K - Premios”

Se crean las subclaves K.04 y K.05 y se da nueva redacción a las subclaves K.01 y K03.

- K.01 Premios que derivan de juegos, rifas sin fines publicitarios que se encuentren sometidos a retención.

- K.03 Premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ello, se identificarán estas percepciones cuando estén sometidas a retención.

- K.04 Premios que derivan de juegos, rifas sin fines publicitarios, que no están sometidos a retención.

- K.05. Premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ello, que no estén sujetos a retención.

“Clave L - Rentas exentas y dietas exceptuadas de gravamen”

Se crean dos nuevas subclaves, L.45 y L.46.

- L.45. Para identificar las ayudas económicas del sector público para alquiler de viviendas.

- L.46. Para identificar ayudas económicas del sector público emancipación juvenil (programa Emantzipa)

Se incorporan las siguientes novedades incluidas en la Orden Foral 533/2025, de 29 de diciembre, por la que se modifica la Orden Foral 530/2022, de 16 de noviembre, por la que se aprueba el modelo 345 de declaración anual sobre entidades de previsión social voluntaria, planes y fondos de pensiones, sistemas alternativos, mutualidades de previsión social, planes de previsión asegurados, planes individuales de ahorro sistemático, planes de previsión social empresarial y seguros de dependencia, así como las formas y plazo de presentación.

“Plan de Previsión Social Preferente”

Se crea el campo Plan de Previsión Social Preferente, que deberá cumplimentarse cuando la aportación o la contribución empresarial se realice a un Plan de Previsión Preferente integrado en una Entidad de Previsión Social Voluntaria o un sistema de previsión de empleo distinto al anterior, incluidos los creados al amparo de la legislación de otros Estados miembros de la Unión Europea o del Espacio Económico Europeo, que cumpla los requisitos legales aplicables.

Se añade en el apartado Datos aportación del detalle de perceptores del Modelo.

“Grado de Proporcionalidad”

Se crea el campo Grado de Proporcionalidad, que deberá rellenarse cuando las aportaciones propias del empresario o empresaria individual o profesional a sistemas de previsión social guarden un grado de proporcionalidad con las contribuciones que estos o estas realizan a favor de los y las trabajadoras a su cargo.

Al igual que el anterior, se incluye en el apartado Datos aportación.

“Rendimientos íntegros del trabajo superiores a 60.000”.

Se modifica el campo “Rendimientos íntegros del trabajo no superiores a 60.000”, se sustituye por la nueva denominación “Rendimientos íntegros del trabajo superiores a 60.000”.

Se actualiza dicha descripción en la pestaña en la pantalla de Detalle de perceptores del Modelo 345.

Se mostrará desmarcado por defecto, deberás seleccionarlo si los rendimientos son superiores a este importe.

Se incorporan las siguientes novedades para la presentación del Modelo 190 correspondientes al ejercicio 2025, incorporados en la Orden Foral 706/2025, de 18 de diciembre que modifica la Orden Foral 772/2021, de 20 de diciembre, por la que se aprueba el modelo 190.

Una vez se publique la Orden Foral, cualquier actualización relacionada se incluirá en versiones posteriores.

“Información sobre aportaciones y contribuciones a Planes de Previsión Social Preferentes”

Se incluyen nuevos campos que recogen información relativa a aportaciones y contribuciones empresariales a planes de previsión preferente y contribuciones empresariales al resto de sistemas de empleo.

Tal y como se explica anteriormente, para poder informarlos, se ha incluido la nueva opción Información contribuciones y aportaciones empresa en el menú Prepara mi liquidación - Procesos.

Se divide en dos agrupaciones, Aportaciones y contribuciones a P. Pensiones Social Preferente y Contribuciones empresariales al resto de sistemas de empleo.

Campos del apartado Aportaciones y contribuciones a P. Pensiones Social Preferente:

- Aportaciones P.P.S.P

Se deberá informar el importe total de las aportaciones realizadas por todas las personas trabajadoras de la empresa a planes de previsión social preferentes.

- Contribuciones empresariales a planes de previsión social preferentes A favor de personas menores de 36 años.

Se indicará el Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social preferentes a favor de personas menores de 36 años.

- Contribuciones empresariales a planes de previsión social preferentes A favor de personas de 36 años o más.

Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social preferentes a favor de personas de 36 años o más.

- Totales.

Importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social (suma de las contribuciones a menores de 36 años y a personas de 36 años o más)

- Salario bruto anual de la entidad (P.P.S.P)

Importe total del salario bruto anual de todas las personas trabajadoras de la empresa. Si el plan es voluntario, se indicará el salario bruto anual solo de las personas adheridas que hayan estado activas durante el período impositivo.

- % de las aportaciones y contribuciones empresariales sobre el salario bruto anual

Se indicará el porcentaje que representan la suma de las aportaciones de las personas trabajadoras y las contribuciones empresariales sobre el salario bruto anual.

- % de las contribuciones empresariales sobre el salario bruto anual

Indica el porcentaje que representan las contribuciones empresariales totales sobre el salario bruto anual.

Campos del apartado Contribuciones empresariales al resto de sistemas de empleo:

- Contribuciones empresariales al resto de sistemas de empleo A favor de personas menores de 36 años.

Se consignará el importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social, distintos de planes de previsión social preferentes a favor de personas menores de 36 años.

- Contribuciones empresariales al resto de sistemas de empleo preferentes A favor de personas de 36 años o más.

Se consignará el importe total de las contribuciones empresariales realizadas por la entidad empleadora a planes de previsión social, distintos de planes de previsión social preferentes a favor de personas menores de 36 años o más.

- Totales

Importe total de las contribuciones que la empresa realiza a planes de previsión social no preferentes (suma de las contribuciones a menores de 36 años y a personas de 36 años o más)

- Salario bruto anual de las Entidades

Importe del salario bruto anual de las personas trabajadoras de la entidad empleadora. Si el plan de previsión social se creó por negociación colectiva pero la adhesión es voluntaria, se indica el salario bruto anual solo de las personas adheridas (que no hayan estado en suspenso todo el período).

- % de las contribuciones empresariales sobre el salario bruto anual

Porcentaje que representan las contribuciones empresariales totales sobre el salario bruto anual de la entidad.

“Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica”

Se crea un nuevo campo en el modelo denominado “Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica”

Sólo debe cumplimentarse cuando se trate de percepciones con clave A, dinerarias o en especie, que no provengan de incapacidad laboral y que incluyan, aunque sea parcialmente, rendimientos del trabajo vinculados a participaciones, acciones u otros derechos, incluidas comisiones de éxito, que otorguen derechos económicos especiales.

Para informarlo, se ha incluido un nuevo indicador en la pestaña Datos adicionales de acumulados de IRPF denominado “Rendimientos vinculados al emprendimiento”.

“Clave B - Pensionistas y perceptores o perceptoras de haberes pasivos y demás prestaciones previstas”

Se crea la nueva subclave B.99 y se da nueva redacción a la subclave B.03.

- B.03. Prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares

- B.99. Resto de prestaciones de la Clave B distintas de las que deban relacionarse bajo las subclaves anteriores

“C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo”

Las Orden Foral 832/2023 y Orden Foral 1/2025, introducen novedades aplicables al ejercicio 2025, cuya presentación deberá realizarse a partir del 1 de enero de 2026.

Con el objetivo de distinguir las prestaciones incluidas hasta ese momento en la clave C - Rendimientos del trabajo: Prestaciones o subsidios por desempleo desglosaron esta clave en las siguientes subclaves que fueron incluidas en versión 20.45 en la opción de Acumulados de IRPF:

- 01. Prestaciones por desempleo. Se incluirán en esta subclave las prestaciones por desempleo que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves siguientes.

- 02. Prestaciones por desempleo ERE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a la normativa reguladora de los expedientes de regulación de empleo (ERE).

- 03. Prestaciones por desempleo ERTE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a un expediente de regulación temporal de empleo (ERTE).

- 04. Prestación por cese de actividad de trabajadores autónomos. Se consignarán en esta subclave las prestaciones por cese de actividad (de carácter extraordinario o no) satisfechas a trabajadores autónomos.

- 05. Subsidios por desempleo. Se consignarán en esta subclave los diferentes subsidios satisfechos, en su modalidad no contributiva, tales como los subsidios por cotización insuficiente, subsidios para mayores de 45 o 52 años, para emigrantes retornados, el subsidio extraordinario por desempleo y otros subsidios de carácter no contributivo, a excepción de la renta activa de inserción, que se reflejará en la subclave 06 siguiente.

- 06. Renta activa de inserción. Ayuda económica satisfecha vinculada a la realización de las acciones en materia de políticas activas de empleo que no conlleven retribuciones salariales.

- 07. Otras prestaciones de carácter contributivo. Se consignarán en esta subclave el resto de prestaciones o ayudas de carácter contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 08. Otras prestaciones de carácter no contributivo. Se consignarán en esta subclave el resto de prestaciones, subsidios o ayudas de carácter no contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 09. Supuestos de percepción en el ejercicio de prestaciones de más de uno de los tipos anteriores por el mismo perceptor.

“Clave K - Premios”

Se crean las subclaves K.04 y K.05 y se da nueva redacción a las subclaves K.01 y K03.

- K.01 Premios que derivan de juegos, rifas sin fines publicitarios que se encuentren sometidos a retención.

- K.03 Premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ello, se identificarán estas percepciones cuando estén sometidas a retención.

- K.04 Premios que derivan de juegos, rifas sin fines publicitarios, que no están sometidos a retención.

- K.05. Premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ello, que no estén sujetos a retención.

“Clave L - Rentas exentas y dietas exceptuadas de gravamen”

Se crean dos nuevas subclaves, L.45 y L.46 y deja de utilizarse a partir de 2025.

- L.45. Para identificar las ayudas económicas del sector público para alquiler de viviendas.

- L.46. Para identificar ayudas económicas del sector público emancipación juvenil (programa Emantzipa)

Mejoras

Se ha añadido un nuevo acceso a la web de las FAQs Laboral de Sage 200 y Sage Despachos Connected.

Se podrá acceder a través del enlace Soporte Incidencias 111 de la pantalla Visor de incidencias de la generación del Modelo 111.

Contiene la solución a los errores de validación más frecuentes del modelo.

Correctivo

Se añade el nuevo código de Nacionalidad 999-Apátrida en Datos generales de Empleado de Contrat@