Versión 2026.10.000. Nómina

Novedades

Se añade la vigencia 01/2026 de la tabla de Porcentajes y topes de cotización en Legales - Seguros Sociales según los valores publicados en el Proyecto de Orden por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2026.

Esta vigencia se actualizará una vez se aprueben las bases y los tipos de cotización definitivos para el año 2026.

Se modifican provisionalmente respecto a 2025 los siguientes valores:

Bases máximas y topes de cotización. El tope máximo de la base de cotización será desde el 1 de enero de 2026, de 5.101,20 euros mensuales y se actualizan las bases máximas de cotización por contingencias comunes para cada grupo de cotización.

Mecanismo de Equidad Intergeneracional. Según la Disposición transitoria cuadragésima tercera del texto refundido de la Ley General de la Seguridad Social, la cotización finalista prevista en el artículo 127 bis del RDL 2/2023 correspondiente al Mecanismo de Equidad Intergeneracional en el año 2026, será de 0,90 puntos porcentuales, de los que el 0,75 corresponderá a la empresa y el 0,15 al trabajador.

Las cuotas MEI de trabajadores formativos se actualizan provisionalmente a 10,36 € (cuota empresarial) y 2,07 € mensuales (cuota trabajador). Resultado de aplicar a la base mínima de cotización vigente los tipos, 0,75 (Empresa) y 0,15 (Trabajador) (Provisionalmente, la base mínima de cotización de 2025)

Cotización adicional de solidaridad. Se actualizan los tipos para el cálculo de las cuotas para los tramos o intervalos de retribución incluidos en la Disposición Transitoria 42ª de la LGSS, introducida por el Real Decreto-ley 2/2023, sobre la base máxima de 5.101,20 €:

-

Aplicación del 1,15 por ciento (0,96 Empresa y 0,19 Trabajador) sobre el 10% adicional a la base máxima de 5.101,20 €.

510,12 € (Retribución comprendida entre 5.101,21 y 5.611,32)

-

Aplicación del 1,25 por ciento (1,04 Empresa y 0,21 Trabajador) sobre el intervalo de retribución del 10% hasta el 50% adicional a la base máxima de 5.101,20 €.

2.040,48 € (Retribución comprendida entre 5.611,33 y 7.651,80)

-

Aplicación del 1,46 por cierto (1,22 Empresa y 0,24 Trabajador) sobre la parte de retribución que supere la anterior cuantía.

El importe que supere 7.651,80 €

Sistema Especial Agrario, para los trabajadores incluidos en los grupos de cotización 2 a 11, el tipo de cotización de contingencias comunes aplicable a cargo del empresario será de 21,20 € en 2026.

Por lo tanto, también se actualiza el porcentaje para el cálculo de la reducción CD29 para dichos grupos en situación de Incapacidad temporal, nacimiento y cuidado del menor, riesgo durante el embarazo o lactancia, será igual al resultado de aplicar a la base de cotización por contingencias comunes el porcentaje del 18,45.

Se modifica el importe del límite de la cuota para los grupos 2 al 11, con un mínimo de 179,44 € mensuales o 8,16 € por jornada real trabajada. Para los trabajadores del grupo 1, se conserva el límite máximo de la cuota, que será de 279,00 € al mes o 12,68 € por jornada real trabajada

Artistas, se actualizan las bases de cotización de trabajadores Artistas según los tramos de retribución.

Se ha añadido un nuevo código de Sector en la tabla EPSV Geroa con fecha de vigencia 01/2026:

G23 – ALOJAMIENTOS

A partir de esta fecha aplicará los siguientes porcentajes:

- Aportación Empresa: 0,25%

- Aportación Trabajador: 0,25%

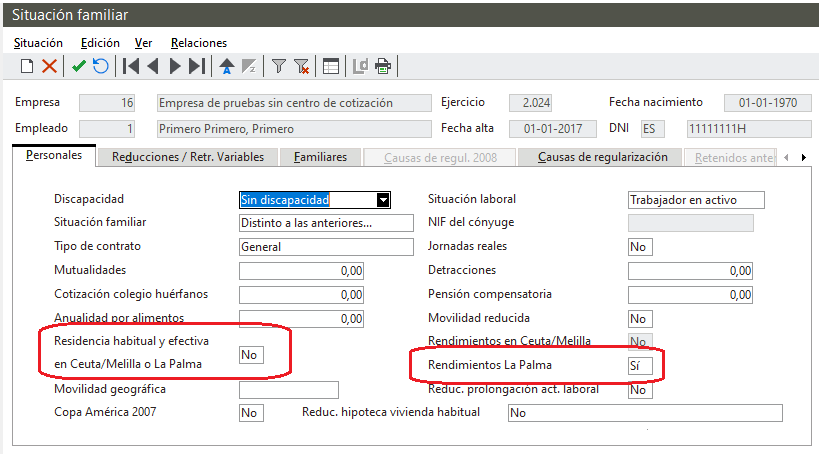

El Real Decreto-ley 13/2025, de 25 de noviembre, por el que se adoptan medidas complementarias urgentes para la recuperación económica y social de la isla de La Palma tras los daños ocasionados por las erupciones volcánicas, habilita nuevamente, para este ejercicio 2025, a partir de la entrada en vigor de dicho Real Decreto-Ley, el 27 de noviembre de 2025, el régimen excepcional previsto en materia de retenciones para la Isla de la Palma.

La regularización, en su caso, deberá practicarse en los primeros rendimientos del trabajo que se satisfagan o abonen a partir del 27 de noviembre de 2025 (fecha de entrada en vigor del Real Decreto-Ley).

No obstante, la regularización también podrá realizarse, a opción del pagador, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir del mes siguiente a la entrada en vigor del Real Decreto-ley 13/2025, esto es, a partir del 1 de diciembre de 2025.

Por este motivo, se incorpora un nuevo algoritmo de cálculo de retenciones de IRPF que aplicará en aquellos cálculos iniciales a partir de noviembre de 2025 y de cualquier regularización del tipo de retención desde esta fecha.

Para configurar los datos necesarios para el cálculo, se han habilitado los campos correspondientes a estos Rendimientos para el ejercicio 2025 al igual que se hizo en 2024.

Estas modificaciones afectan únicamente a aquellos contribuyentes con residencia habitual y efectiva en la isla de La Palma en el periodo impositivo 2025, que hayan obtenido rendimientos del trabajo en dichas ciudades, y que puedan beneficiarse de la deducción por obtención de rentas en Ceuta y Melilla o la Isla de la Palma del art. 68.4.1º de la LIRPF.

La “Causa 7. Adquisición de la residencia habitual y efectiva en Ceuta o Melilla o en la isla de la Palma”, será la causa de regularización a aplicar a los perceptores de rendimientos del trabajo sometidos a retención que tengan su residencia habitual y efectiva en la Isla de la Palma con motivo de la modificación introducida por el Real Decreto-Ley 13/2025, de 25 de noviembre, en relación con la aplicación excepcional en el ejercicio 2025 a la Isla de la Palma,

Se incorporan las siguientes novedades para la presentación del Modelo 190 2025 incluidas en la Orden HAC/1431/2025, de 3 de diciembre por la que se modifica la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la Declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta.

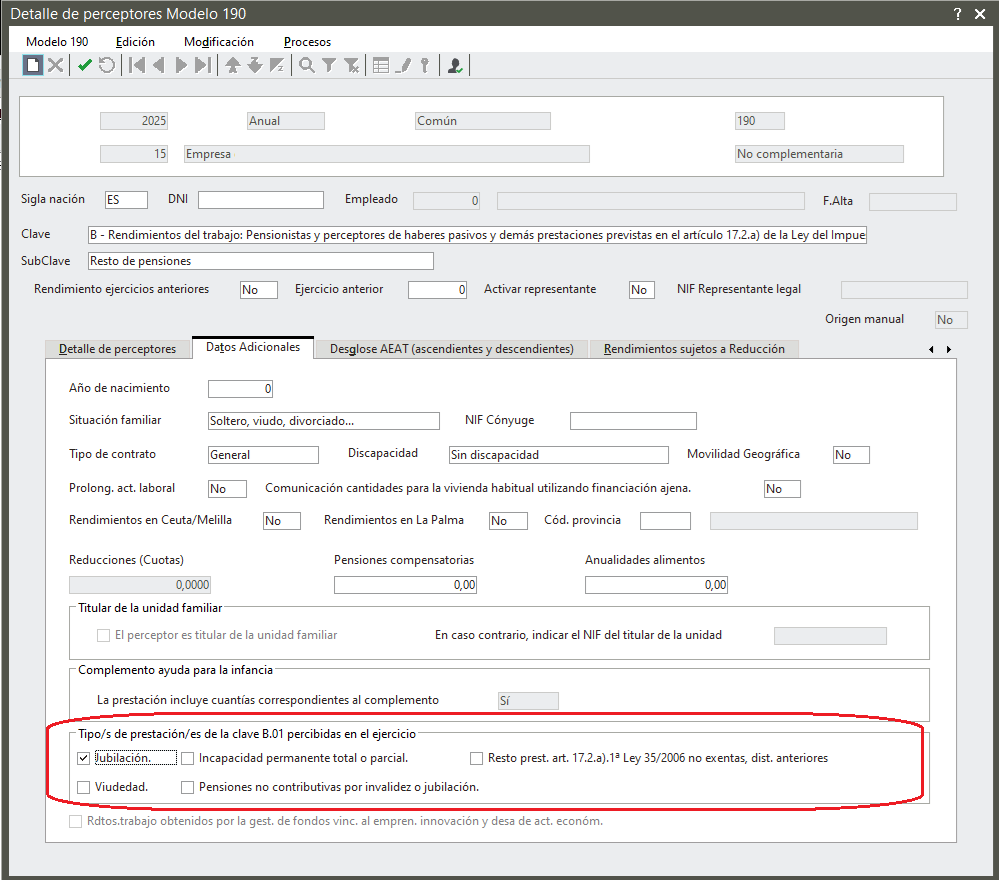

Clave «B. Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del Impuesto»

Se ha creado el nuevo campo “Tipo/s de prestación/es de la clave B.01 percibida/s en el ejercicio” para identificar y distinguir el tipo de prestación que se abona en el caso de prestaciones de la subclave B.01 - Pensiones y haberes pasivos de los regímenes de la Seguridad Social y Clases Pasivas del Estado.

Para informarlo, se ha añadido la nueva agrupación “Tipo/s de prestación/es de la clave B.01 percibidas en el ejercicio” en el apartado Datos adicionales del Desglose de perceptores, sólo habilitado para dicha subclave.

Deberán consignarse si entre los importes satisfechos al mismo perceptor, se han pagado o no, en cada caso, cuantías de los siguientes tipos de prestación:

01..Jubilación.

02. Viudedad.

03. Incapacidad permanente total o parcial.

04. Pensiones no contributivas por invalidez o jubilación.

05. Resto de prestaciones del artículo 17.2.a).1ª de la Ley 35/2006, de 28 de noviembre, no exentas, distintas de las anteriores.

Asimismo, para mayor desglose, se crean nuevas subclaves de la clave B.

Durante 2024 las subclaves vigentes fueron B.01, B.02 y B.03. La B.03 recibe nueva redacción y se añaden las subclaves B.04 y B.99.

- B.03. Prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y entidades similares

- B.04. Prestaciones derivadas de Planes de Pensiones y otros Sistemas de Previsión Social a los que se refiere el artículo 17.2.a) de la Ley 35/2006, de 28 de noviembre.

- B.99. Resto de prestaciones de la Clave B distintas de las que deban relacionarse bajo las subclaves anteriores

Clave «K. Premios y determinadas ganancias patrimoniales: premios obtenidos en juegos, rifas o concursos, así como en combinaciones aleatorias, y otras ganancias patrimoniales que deban someterse a retención o ingreso a cuenta»

Se modifican las subclaves K.01 y K.03 y se crean la K.04 y K05.

- K.01 Percepciones que correspondan a premios que, por su importe, se encuentren sometidos a retención, derivados de la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios.

- K.03 Percepciones que correspondan a premios que, por su importe, se encuentren sometidos a retención, derivados de la participación en concursos o combinaciones aleatorias con fines publicitarios.

- K.04 Percepciones correspondan a premios que, por su importe, no se encuentren sometidos a retención, derivados de la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios.

- K.05. Percepciones correspondan a premios que, por su importe, no se encuentren sometidos a retención, derivados de la participación en concursos o combinaciones aleatorias con fines publicitarios.

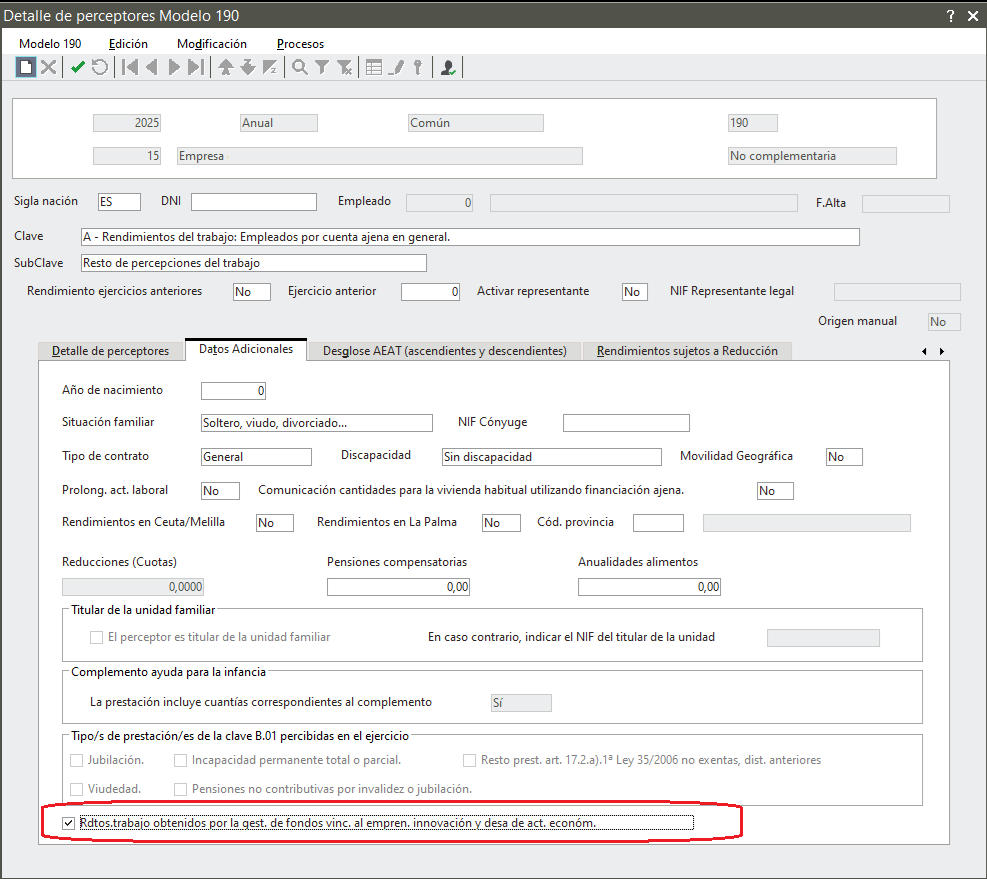

Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica:

Se crea un nuevo campo en el modelo denominado “Rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, a la innovación y al desarrollo de la actividad económica”

Sólo deberá cumplimentarse en caso de percepciones con clave A dinerarias o en especie no derivadas de incapacidad laboral que incluyan aunque sea de forma parcial, rendimientos del trabajo derivados directa o indirectamente de participaciones, acciones u otros derechos, incluidas comisiones de éxito, que otorguen derechos económicos especiales a los que se haya aplicado lo dispuesto en el apartado 3 de la DA 53ª de la Ley 35/2006, de 28 de noviembre.

Para informarlo, se ha incluido un nuevo indicador en la pestaña Datos adicionales de acumulados de IRPF denominado “Rendimientos vinculados al emprendimiento”.

“C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo”

Las órdenes HFP/1286/2023 y HAC/1432/2024, modificaron la Orden EHA/3127/2009 incluyendo novedades aplicables al ejercicio 2025 con presentación a partir del 1 de enero de 2026

Con el objetivo de distinguir las prestaciones incluidas hasta ese momento en la clave C - Rendimientos del trabajo: Prestaciones o subsidios por desempleo desglosaron esta clave en las siguientes subclaves que fueron incluidas en versión 20.45 en la opción de Acumulados de IRPF:

- 01. Prestaciones por desempleo. Se incluirán en esta subclave las prestaciones por desempleo que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves siguientes.

- 02. Prestaciones por desempleo ERE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a la normativa reguladora de los expedientes de regulación de empleo (ERE).

- 03. Prestaciones por desempleo ERTE. Se consignarán en esta subclave las prestaciones por desempleo satisfechas vinculadas a un expediente de regulación temporal de empleo (ERTE).

- 04. Prestación por cese de actividad de trabajadores autónomos. Se consignarán en esta subclave las prestaciones por cese de actividad (de carácter extraordinario o no) satisfechas a trabajadores autónomos.

- 05. Subsidios por desempleo. Se consignarán en esta subclave los diferentes subsidios satisfechos, en su modalidad no contributiva, tales como los subsidios por cotización insuficiente, subsidios para mayores de 45 o 52 años, para emigrantes retornados, el subsidio extraordinario por desempleo y otros subsidios de carácter no contributivo, a excepción de la renta activa de inserción, que se reflejará en la subclave 06 siguiente.

- 06. Renta activa de inserción. Ayuda económica satisfecha vinculada a la realización de las acciones en materia de políticas activas de empleo que no conlleven retribuciones salariales.

- 07. Otras prestaciones de carácter contributivo. Se consignarán en esta subclave el resto de prestaciones o ayudas de carácter contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 08. Otras prestaciones de carácter no contributivo. Se consignarán en esta subclave el resto de prestaciones, subsidios o ayudas de carácter no contributivo satisfechas, que no deban reflejarse en las subclaves anteriores.

- 09. Supuestos de percepción en el ejercicio de prestaciones de más de uno de los tipos anteriores por el mismo perceptor.

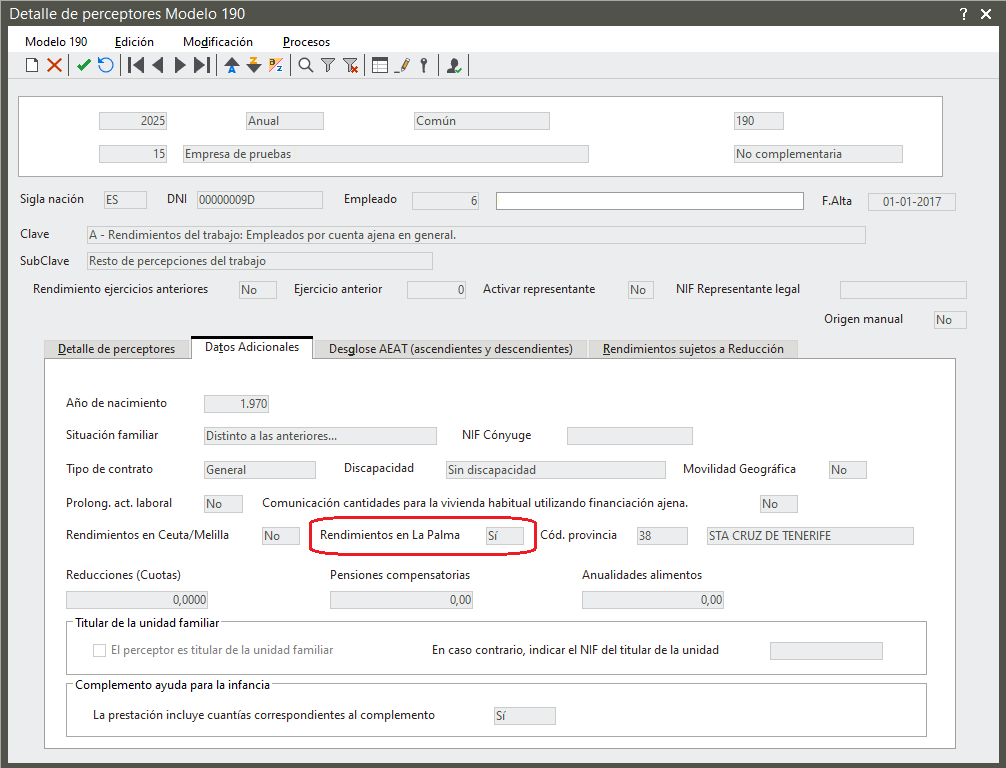

Rentas obtenidas en la Isla de La Palma:

Con motivo de la publicación del Real Decreto-Ley 13/2025, se mantiene la necesidad de consignar de forma diferenciada la Isla de la Palma, como lugar de residencia del perceptor en 2025, a efectos de la aplicación de la reducción del tipo de retención contemplado de forma excepcional para los residentes en la citada Isla para este ejercicio.

Para distinguir en el modelo a los residentes en la isla de la Palma, del resto de residentes en Santa Cruz de Tenerife, se consignará en el campo Código de provincia el valor "53 - ISLA DE LA PALMA", en lugar del valor 38-S.C. DE TENERIFE (a excepción de isla de la Palma)"

En la aplicación, el código de provincia de los registros del perceptor del Modelo 190 se rellena tomando los dos primeros dígitos del código de municipio de la ficha del trabajador. Para distinguir a los perceptores que deben consignarse con el código 53, al generar el modelo, si el Municipio* de su ficha se corresponde con uno de los códigos pertenecientes a la Palma, rellena el campo Provincia con el valor 53, valor que se muestra en el campo Provincia de la pestaña Datos adicionales del Desglose de perceptores.

*Municipios de La Palma:

38007, 38008, 38009, 38014, 38016, 38024, 38027, 38029, 38030, 38033, 38037, 38045, 38047.

Se modifica el contenido del campo CEUTA O MELILLA:

La norma establece que “Se consignará el número 1 en los supuestos en que, por tratarse de rentas obtenidas en Ceuta o Melilla con derecho a la deducción establecida en el artículo 68.4 de la Ley del Impuesto, el pagador hubiera determinado el tipo de retención de acuerdo con lo previsto en los artículos 80.2 y 95.1, último párrafo, del Reglamento del Impuesto.

Se consignará el número 2 en los supuestos en que, por tratarse de rentas obtenidas en la Isla de La Palma, con derecho a la deducción del artículo 68.4.1º de la Ley del Impuesto, prevista con carácter excepcional por la disposición adicional 57ª de la misma Ley, el pagador hubiera determinado el tipo de retención de acuerdo con lo previsto en los artículos 80.2 y 95.1, último párrafo, del Reglamento del Impuesto.”

En otro caso se hará constar en este campo el número cero (0).

En la pestaña Datos adicionales del Desglose de perceptores del modelo se muestran dos campos excluyentes entre sí para aquellas claves y subclaves para las que se debe comunicar este dato:

• Rendimientos en Ceuta o Melilla: este indicador llevará el valor 1 al modelo 190.

• Rendimientos en La Palma: este indicador llevará el valor 2 al modelo 190.

En cualquier otro caso se consignará el valor 0 en el modelo 190.

Recordemos que, previamente, para indicar que los perceptores de rentas y rendimientos sometidos a retención o ingreso a cuenta del Impuesto sobre la Renta de las Personas Físicas, con residencia habitual y efectiva en la Isla de La Palma, aplican la deducción prevista en el número 1.º del apartado 4 del artículo 68 de la Ley 35/2006, se debe informar el indicador Rendimientos en la Palma de la pestaña Personales del apartado Situación familiar de la ficha del trabajador.

ServaliDos

Con motivo de la sustitución a partir de enero de 2026 del servicio Servali por ServaliDos, el nuevo servicio oficial de la AEAT para la validación y generación de borradores de declaraciones informativas, en esta versión no será posible generar el borrador oficial del Modelo 190. Esta funcionalidad estará incluida en la próxima versión.

Reasignación de subclaves

El Modelo 190 para el ejercicio 2024 no incorpora nuevas claves y/o subclaves de percepción.

Se recomienda revisar en Acumulados de IRPF y en el desglose de perceptores de la Preparación de liquidaciones, los importes de subclaves antes de la presentación del modelo 190.

Asimismo, si los datos para el ejercicio 2024 provienen de la migración de otras aplicaciones deberás acceder a la opción Reasignar subclaves 190 los importes de la clave A para una correcta emisión del modelo.

Se incorporan las siguientes novedades para la presentación del Modelo 345 2025 incluidas en el proyecto de Orden por la que se modifica la Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 de "Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia. Declaración anual partícipes, aportaciones y contribuciones.

Una vez aprobada la Orden, si hubiera alguna modificación respecto al proyecto, se procederá a su actualización.

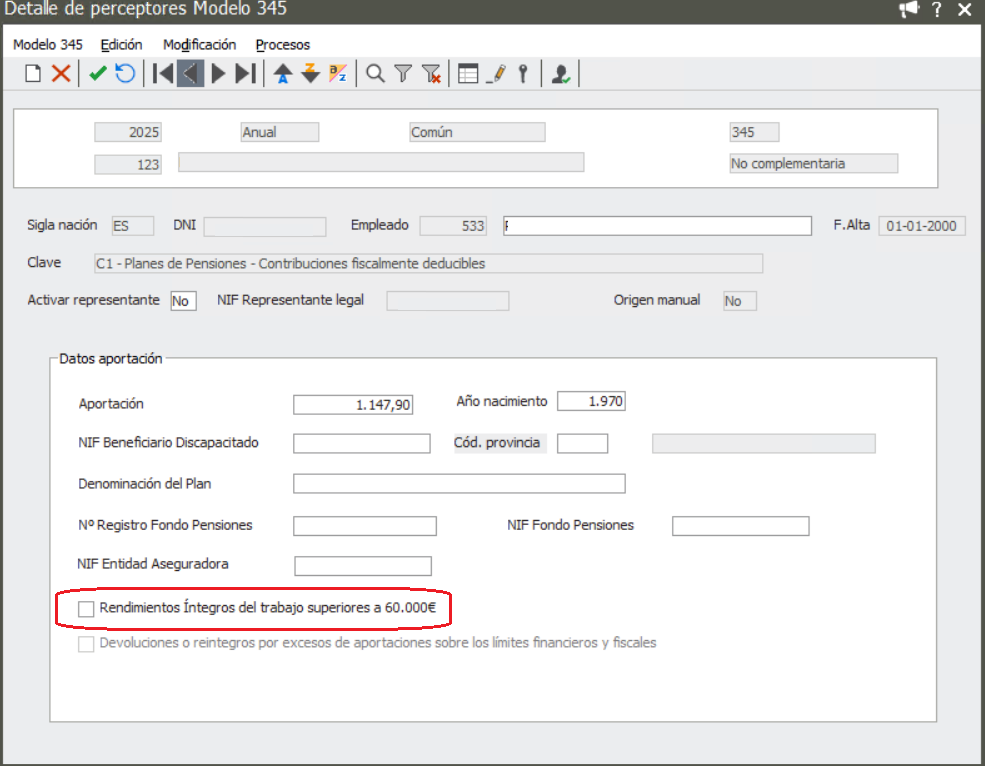

Se modifica el campo “Rendimientos íntegros del trabajo no superiores a 60.000”, se sustituye por la nueva denominación “Rendimientos íntegros del trabajo superiores a 60.000”.

Se actualiza dicha descripción en la pestaña en la pantalla de Detalle de perceptores del Modelo 345.

Se mostrará desmarcado por defecto, deberás seleccionarlo si los rendimientos son superiores a este importe.

Asimismo, se actualiza su valor en el fichero al generar el modelo según el diseño de registro para el año 2025 (“S” si está seleccionado y “N” cuando no está seleccionado)

ServaliDos

Debido a la sustitución a partir de enero de 2026 del servicio Servali por ServaliDos, el nuevo servicio oficial de la AEAT para la validación y generación de borradores de declaraciones informativas, en esta versión no será posible generar el borrador oficial del Modelo 345. Esta funcionalidad estará incluida en la próxima versión.

Para el año 2025 no se prevén cambios en el Modelo 296 respecto al ejercicio 2024.

No obstante, al igual que para el resto de modelos anuales, debido a la implementación de ServaliDos, no será posible generar el borrador oficial ni generar el modelo hasta la próxima versión.

Mientras tanto, puedes preparar y/o acumularlo desde Preparación de liquidaciones.

Mejoras

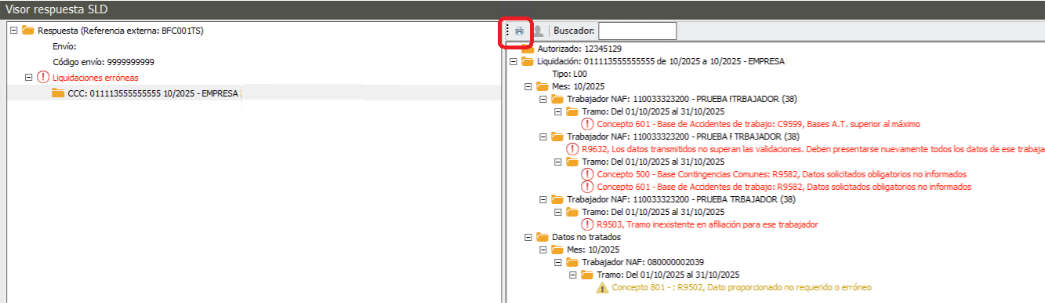

Se ha incorporado la opción de Impresión en el visor de respuestas SLD.

A través del nuevo botón Imprimir, podrás generar un listado en Excel con los códigos y descripciones asociadas a los errores de liquidación, trabajador o datos no tratados.

Correctivo

Corrección en la emisión del borrador Modelo 190 y 345, generaba el de todas las empresas sin tener en cuenta el límite de empresas seleccionadas en el

Al añadir importes con la clave J – Derechos de imagen (art. 93 LIRPF) desde los acumulados de IRPF, estos no se desglosaban correctamente por subclaves. Como resultado, no aparecía en los modelos 216 y 296 era necesario introducirlos manualmente. Se ha habilitado el desglose de subclaves para las claves J Dinerario y J Especie dentro del mantenimiento de acumulados IRPF.

En el modelo 216, para rendimientos de actividades artísticas (clave 17, subclave 01), se aplicaba por defecto un 24,75% de retención a no residentes fuera de la UE/EEE, cuando la normativa establece 24%. Se ha corregido el valor por defecto en la tabla de retenciones, pasando de a ser 24%. El tipo reducido del 19% para residentes en la UE/EEE se mantiene sin cambios.

Al cambiar un concepto de abono de clave L a clave A tras el primer trimestre y recalcular nóminas, los acumulados de IRPF se actualizan, pero la regularización en la carta de pago del segundo trimestre no suma la diferencia en la clave A. Solo aparecen importes negativos en la clave L, sin corregir lo declarado de menos en la clave A. Se ha ajustado el proceso de regularización para que, en estos casos, la carta de pago del segundo trimestre detecte la diferencia y la incluya en la clave A.