Versión 2026.00.000. Renta

Novedades

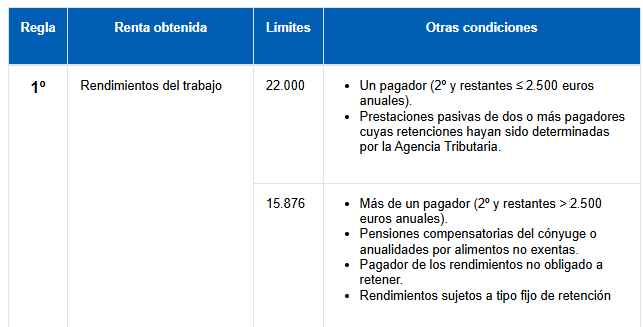

El límite excluyente de la obligación de declarar será de 15.786 euros en el caso de percibir rendimientos íntegros del trabajo cuando procedan de más de un pagador.

No obstante, el límite será de 22.000 euros anuales si la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no supere en su conjunto la cantidad de 2.500 euros anuales (con anterioridad la cuantía era de 1.500 euros anuales).

Quedando por tanto del siguiente modo:

En consecuencia de lo anteriormente expuesto en la aplicación se actualiza el desglose de la obligación de declarar.

Se amplía el plazo durante el cual pueden adquirirse los vehículos o instalarse los puntos de recargas para aplicar esta deducción: hasta el 31 de diciembre del 2025.

Claves de deducción afectadas:

- VY - Por adquisición de vehículos eléctricos

- IR - Por instalación de infraestructuras de recarga

Ley 7/2024: impuesto mínimo global, margen de intereses y comisiones y otras normas tributarias de relevancia.

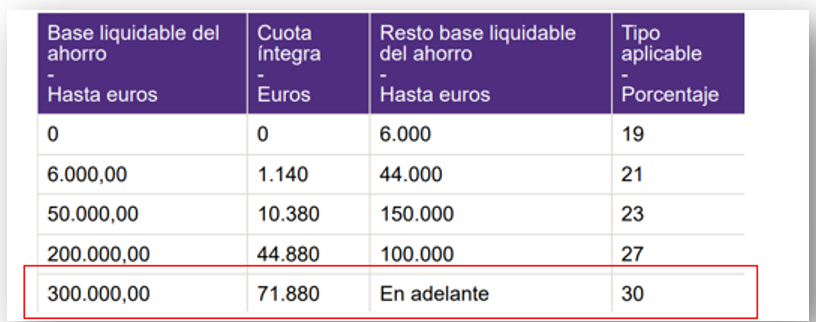

Se incrementa el tipo de gravamen para la renta del ahorro en su último tramo, que pasa del 28% al 30 %.

Actividades agrarias-Reducción Gasóleo y fertilizantes

No se contemplan para el ejercicio 2025 la reducción adquisición gasóleo agrícola y adquisición de los fertilizantes.

Actividades empresariales modulares-Producción mejillón en batea

Se mantienen para el ejercicio 2025 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación, con la excepción del cambio que se produce en la tributación de la actividad de “producción del mejillón en batea”, que pasa del anexo II. Otras actividades al anexo I Actividades agrícolas ganaderas y forestales.

Con esta versión de precálculo se ha eliminado la actividad de producción mejillón en batea del mantenimiento de actividades empresariales.

En próximas versiones y de acuerdo con el diseño de registro del modelo 100 2025 se incorporará este producto, así como sus índices correctores en el mantenimiento de actividades agrarias.

Reducción DANA/LORCA/LA PALMA

Dejan de estar vigentes en 2025 las reducciones de la Palma, Lorca y la Dana eliminándose de los mantenimientos de actividades empresariales y agrarias modulares según corresponda.

No se prorroga la deducción por residencia habitual y efectiva en la isla de La Palma

Para Renta 2025 no se visualizarán las claves:

- PG - Por residencia habitual en la Palma (parte general).

- PH - Por residencia habitual en la Palma (parte ahorro).

Se incorporan los excesos de deducción correspondientes al ejercicio 2024. Clave afectada: O4 - Deducción exceso obras de rehabilitación energética en edificios (60%).

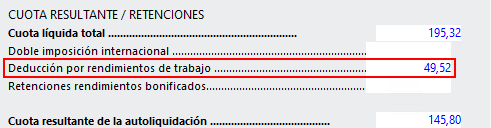

A partir del 1 de enero de 2025 entra en vigor una nueva deducción en cuota por obtención de rendimientos del trabajo .

Cuantía de deducción

| Rendimientos íntegros del trabajo | Deducción |

|---|---|

| Iguales o inferiores a 16.576 euros anuales | 340 |

| Entre 16.576 euros anuales y 18.276 euros anuales | 340-0,2*(Rdto íntegro trabajo-16.576) |

Límite deducción

El importe de la deducción no podrá exceder de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a los rendimientos netos del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria para la determinación de las bases liquidables.

En la aplicación se calculará automáticamente en función de los importes informados y podrá visualizarse desde el precálculo.

Adelantamos los cambios legales en las siguientes autonomías:

Andalucía

Ley 7/2024, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2025 (BOJA núm. 251, de 30 de diciembre de 2024).

Se mejoran las siguientes deducciones:

Deducción por inversión en vivienda habitual que tenga la consideración de protegida y por las personas jóvenes.

Se incrementa el porcentaje de esta deducción, que pasa del 5 % al 6 %.

Deducción por cantidades invertidas en el alquiler de vivienda habitual.

Se elevan los límites de esta deducción:

- Para menores de 35 años o mayores de 65 años o que tengan la consideración de víctima de violencia doméstica, del terrorismo o de personas afectadas, el límite pasa de 600 a 900 euros y,

- Para personas con discapacidad, el límite pasa de 900 a 1.000 euros.

Canarias

Disposición final 10.4 de la Ley 5/2024, de 26 de diciembre.

Con efectos a 1 de enero de 2025 se suprime la deducción por donaciones para adquisición o rehabilitación de primera vivienda habitual.

Cantabria

Ley de Cantabria 3/2024, de 23 de diciembre, de medidas fiscales y administrativas (BOC ext. 46, de 30 de diciembre de 2024).

Se crean las siguientes deducciones:

- Nueva Deducción por residencia habitual en un municipio afectado por riesgo de despoblamiento.

- Nueva Deducción por inversiones de nuevos contribuyentes procedentes del extranjero

- Nueva Deducción para compensar los gastos de desplazamiento y permanencia de nuevos residentes en Cantabria

- Nueva Deducción por el arrendamiento de viviendas vacías.

Illes Balears

Ley 3/2025, de 4 de julio, de medidas dirigidas a la conciliación de la vida personal, familiar y laboral en las Illes Balears.

En la deducción “por gastos relativos a los descendientes o acogidos menores 6 años por motivos de conciliación” se amplía la aplicación del porcentaje incrementado de la deducción (50%), a los trabajadores autónomos que estén dados de alta en el régimen especial de trabajadores autónomos o por cuenta propia de la Seguridad Social que corresponda un mínimo de 183 días a lo largo del periodo impositivo.

Importante

Pendiente incorporar las medidas contempladas en Ley 6/2025, de 23 de julio, de Presupuestos Generales de la Comunidad Autónoma de las Illes Balears para el año 2025.

Catalunya

Ley 8/2025, de 30 de julio, del Estatuto de los municipios rurales

Se incorporan las siguientes deducciones:

- Nueva Deducción por traslado de la residencia habitual a un municipio rural.

- Nueva Deducción por adquisición de vivienda habitual en municipio rural

- Nueva Deducción por rehabilitación de vivienda habitual en municipio rural

- Nueva Deducción por alquiler de la vivienda habitual en un municipio rural

Se modifica la Deducción por nacimiento o adopción de un hijo o de una hija o por acogimiento:

Se amplía la aplicación de la deducción a los casos de acogimiento de personas menores de edad.

En este supuesto se marcará en otros miembros la casilla de verificación acogimiento.

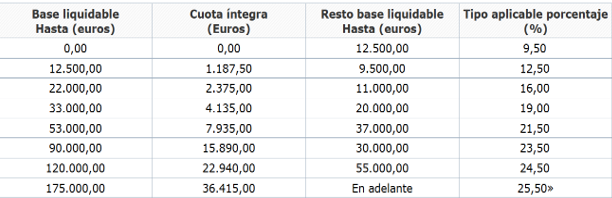

Escala de gravamen general autonómica

Con efectos a 1 de enero de 2025 se aprueba nueva escala de gravamen general autonómica donde se reducen los tipos de gravamen de los primeros tramos y pasando los 9 tramos a 8.

Importante

En futuras versiones se incorporarán las restantes comunidades autónomas que hayan establecido normativa sobre deducciones autonómicas aplicables para el ejercicio 2025.

Murcia

Ley 3/2025, de 23 de julio, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2025

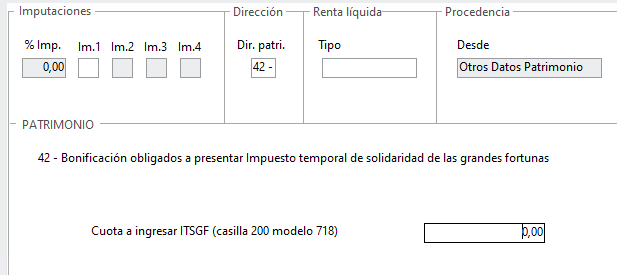

Se ha regulado una nueva escala autonómica y se incorpora una limitación en la bonificación el Impuesto sobre el Patrimonio mientras esté vigente el Impuesto Temporal de las Grandes Fortunas.

En el supuesto que se pudiera estar obligado a la realización ITSGF (modelo 718) se informará desde el mantenimiento de Otros datos de patrimonio la clave 42- Bonificación obligados a presentar Impuesto temporal de solidaridad de las grandes fortunas.

La Rioja

Ley 6/2024, de 27 de diciembre, de Medidas Fiscales y Administrativas para el año 2025.

Bonificación Impuesto sobre el Patrimonio

Se incorpora una nueva bonificación en la cuota del Impuesto sobre el Patrimonio limitada mientras esté vigente el Impuesto Temporal de las Grandes Fortunas.

En el supuesto que se pudiera estar obligado a la realización del ITSGF (modelo 718) se informará desde el mantenimiento de Otros datos de patrimonio la clave 42- Bonificación obligados a presentar Impuesto Temporal de la Solidaridad de las Grandes Fortunas.

Comunitat Valenciana

LEY 5/2025, de 30 de mayo, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat.

Mínimo exento

Se actualiza el mínimo exento del Impuesto sobre el Patrimonio que para el ejercicio 2025 pasa a ser de 1.000.000€ en todos los casos.