Versión 2025.90.000. Sociedades

Novedades

Se actualizan los tipos de gravamen para 2025 según el carácter seleccionado.

[088] Tipo gravamen reducido para entidades con INCN periodo anterior inferior a 1 millón euros (art. 29.1 LIS)

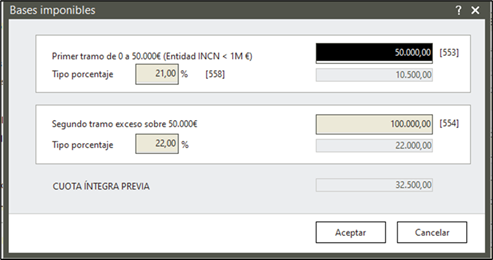

Se aplican los tipos de gravamen de “Microempresa 2025”:

- Parte de la BI= 50.000€= 21%

- Resto de la BI= 22%

En el desglose de la BI se visualizará:

[006] Incentivos entidad de reducida dimensión (Cap. XI, Tít. VII LIS) (ERD)

Se aplica el tipo de gravamen de “ERD 2025”= 24%

Nuevo tipos de gravamen para Entidades cooperativas fiscalmente protegidas

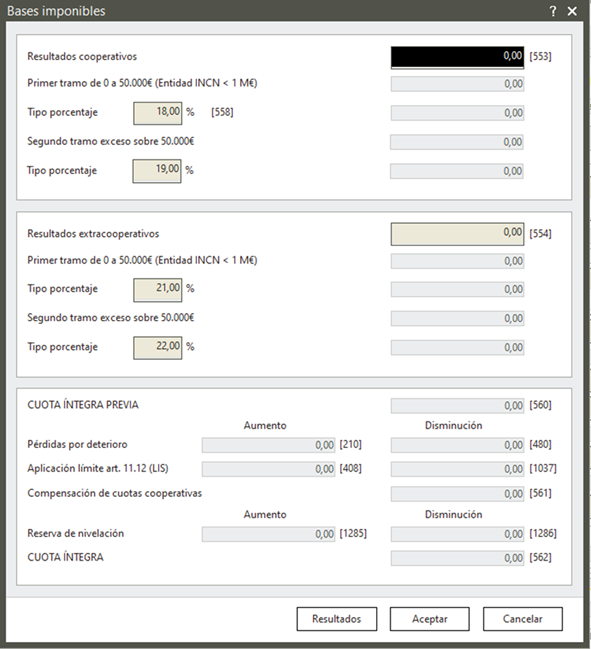

Para este tipo de entidades y qué además tengan las condición de microempresas, es decir, aquellas Entidades con INCN periodo anterior inferior a 1 M € (art. 29.1 LIS) los tipos de gravamen serán los siguientes:

Resultados Cooperativos:

- Parte de la BI= 50.000€= 18%

- Resto de la BI= 19%

Resultados Extracooperativos:

- Parte de la BI= 50.000€= 21%

- Resto de la BI= 22%

El desglose de la BI de la liquidación será:

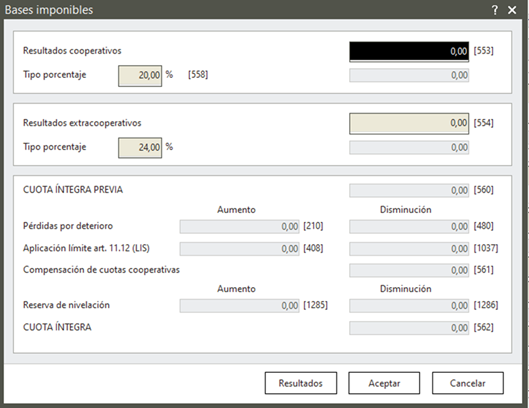

Para este tipo de entidades cooperativas y que además cumplan la condición de Entidad de reducida dimensión, los tipos de gravamen a aplicar serán los siguientes:

- Resultados Cooperativos= 20%

- Resultados Extracooperativos=24%

El desglose de la BI de la liquidación será:

Se aplican las siguientes modificaciones legales:

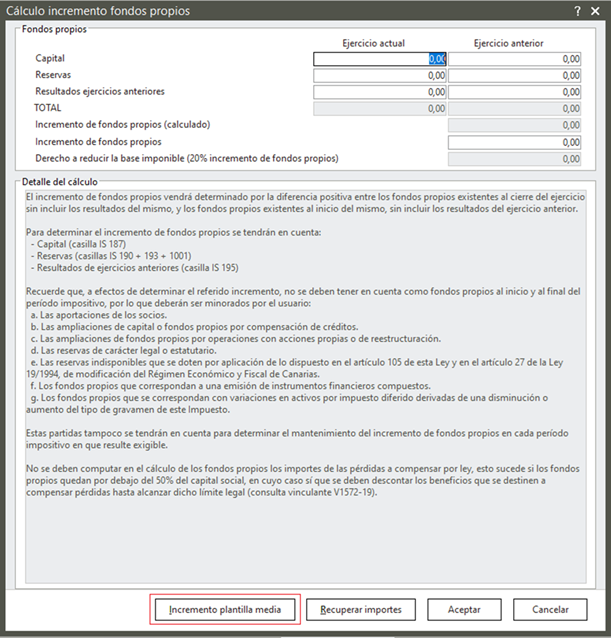

- Incremento reducción al 20% del incremento de fondos propios.

- Será de un 23% si la plantilla media total se ha incrementado entre un 2% y 5%.

- Será de un 26,5% si la plantilla media total se ha incrementado entre un 5% y 10%.

- Será de un 30% si la plantilla media total se ha incrementado más de un 10%.

Con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2025 se establece un límite al derecho a la reducción de la base imponible, en concepto de reserva de capitalización, de tal forma que no podrá superar el siguiente importe:

- El 20% de la BI positiva del período impositivo previa a esta reducción, a la dotación por deterioro de créditos y compensación bases imponibles negativas.

- El 25% de la BI positiva del período impositivo previa a esta reducción, tratándose de contribuyentes cuyo importe neto de la cifra de negocios sea inferior a 1 millón de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda esta reducción.

Para controlar el tema de los diferentes porcentajes de reducción vinculados a los tramos de incremento de la plantilla media total, se han realizado las siguientes modificaciones:

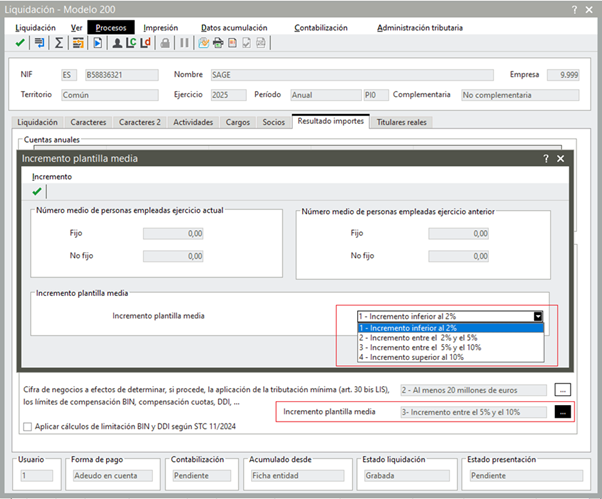

En la pantalla de Cálculo de incremento de fondos propios a la que podemos acceder tanto desde ficha de sociedades como desde la liquidación:

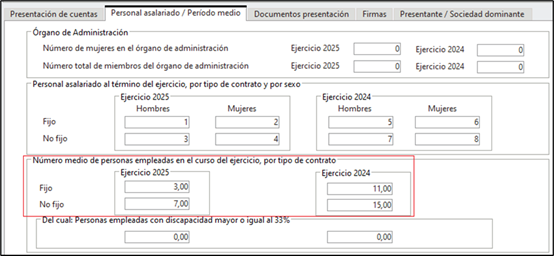

Se ha añadido un nuevo botón “Incremento de plantilla media”, mediante el que se podrá acceder a la pantalla que recogerá el número de personas empleados en el ejercicio actual y el anterior (si se encuentra informado desde cuentas anuales).

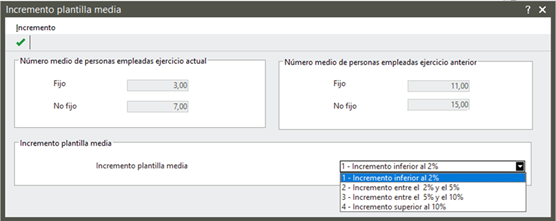

Una vez recoge el número medio de personas empleadas en el ejercicio actual y el anterior, se calculará y asignará automáticamente el incremento de plantilla media entre los que aparecen en la lista desplegable.

De esta manera al volver a la pantalla de “Cálculo de incremento de fondos propios” se mostrará el Derecho a reducir la BI aplicable según el % aplicable según el incremento de plantilla media y se realizarán los cálculos según éste.

El usuario podrá en todo momento seleccionar de la lista desplegable la franja de incremento de plantilla media que desee para poder aplicar el de reducción correspondiente.

En la liquidación del modelo 200 2025 se podrá consultar el incremento de plantilla media que se ha seleccionado desde la pestaña “Resultado importes” y se podrá acceder a la pantalla de “Incremento plantilla media” para modificarlo si es necesario.

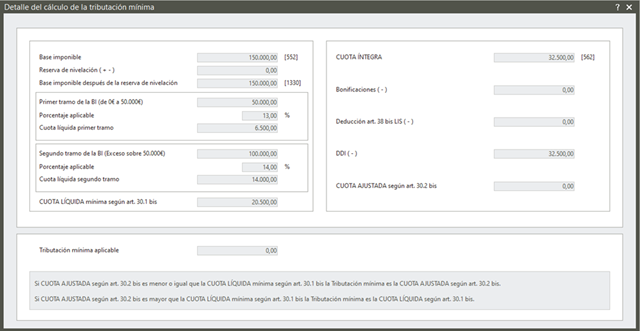

Con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2025, se modifica el apartado 1 del art. 30 bis de la LIS, a los efectos de determinar la cuota líquida mínima a la que éste se refiere, el porcentaje a aplicar será:

- Entidad con INCN < 1M€ será el resultado de multiplicar la escala prevista en el apartado 1 del artículo 29 de la LIS, por 15/25, redondeado por exceso.

- ERD será el resultado de multiplicar el tipo de gravamen previsto en el apartado 1 del artículo 29 de la LIS, por 15/25, redondeado por exceso.

- Resto de entidades el porcentaje actualmente ya es el 15%.

Para el ejercicio 2025, las empresas de reducida dimensión deberán calcular la cuota líquida mínima en el Impuesto sobre Sociedades aplicando el siguiente porcentaje: Se debe multiplicar el tipo de gravamen general aplicable a las entidades de reducida dimensión (que es el 24% para 2025) por quince veinticincoavos (15/25), y redondear el resultado por exceso.

El cálculo sería:

Ejercicio 2025

24%×15/25= 14.40% = 15% redondeado al exceso

Por tanto, la cuota líquida mínima será el 15% de la base imponible para las empresas de reducida dimensión en 2025. Mismo porcentaje que ya se está aplicando con carácter general para el cálculo de la cuota líquida mínima.

Si tras aplicar bonificaciones y deducciones la cuota líquida es inferior a dicha cifra, se deberá ingresar como mínimo el 15% de la BI.

Para una entidad con importe neto de cifra de negocios (INCN) < a 1M € en 2025, la cuota líquida mínima en el IS se calcula de la siguiente manera:

- Se multiplica el tipo de gravamen aplicable por quince veinticincoavos (15/25) y se redondea por exceso.

- En 2025, el tipo de gravamen para estas entidades es del 21% para los primeros 50.000 euros de base imponible, y del 22% para el exceso sobre esa cantidad.

Por tanto, los porcentajes mínimos son:

- Para los primeros 50.000€ de BI: 21%×15/25=12,6 que redondeando por exceso sería el 13%.

- Por el exceso sobre 50.000€ de BI: 22%×15/25=13,20% que redondeando por exceso sería el 14%.

Resumen:

- Base imponible hasta 50.000 €: cuota líquida mínima del 13%.

- Base imponible superior a 50.000 €: cuota líquida mínima del 14%.

A partir del ejercicio 2025, se han eliminado las deducciones según fecha fin 31/12/2024, que es la fecha de la duración del programa al que hacen referencia y que no han sido prorrogadas.

Deducciones eliminadas:

- Alicante 2021.Salida vuelta mundo a vela.

- Andalucía. Valderrama Masters 2022/2024.

- IX Centenario Reconquista de Sigüenza.

- 50 aniv. fallecim. de Clara Campoamor.

- Nuevas Metas II.

- Programa Deporte Inclusivo II.

- Plan 2030 de Apoyo al Deporte de Base.

- Universo Mujer III.

- Prog. preparación Juegos París 2024.

- 100 años fallecimiento Joaquín Sorolla.

- 20 Aniversario de Primavera Sound.

- Cent. nacim. Victoria de los Ángeles.

- 50 aniv. muerte Pablo Picasso.

- Todos contra el cáncer.

- 7ª Conf. Mund. Turis. Enológico OMT 2023.

- Bicentenario del Ateneo de Madrid.

- Barcelona Equestrian Challenge (4ª Ed.).

- 200 Aniversario del Passeig de Gràcia.

- Reconstrucción Piscina Histórica (CNB).

- Alimentaria 2022 y Hostelco 2022. BCN Music Lab.

- El futuro de la música. South Summit 2022-2024.

- Centenario del Hockey 1923-2023.

- Bienal Manifiesta 15 Barcelona.

Se realiza la apertura del ejercicio 2025 del impuesto sobre sociedades y la correspondiente adaptación de la impresión con el modelo oficial del ejercicio anterior 2024.